Reich werden an der Börse: Mit dieser Strategie besteht eine Chance!

Wir alle träumen doch davon: im Alter den Ruhestand genießen – im eigenen Garten oder am Strand sitzen, mit einem Cocktail in der Hand. Die Wahrheit sieht jedoch völlig anders aus: Viele Rentner müssen auch mit über 70 Jahren neben der Rente noch arbeiten, um sich auch nur das Nötigste leisten zu können. Bisher kommen diejenigen, die wenigstens privat noch etwas angespart haben, zumindest halbwegs sorgenfrei über die Runden. Doch selbst dieses Vorgehen ist immer seltener von ausreichendem Erfolg gekrönt. Schuld daran ist den meisten Fällen die fehlende Anlagestrategie.

Da das Thema Finanzen und Geldanlage bis heute nicht in der Schule gelehrt wird, trauen sich deutsche Anleger nicht, ein Risiko einzugehen und setzen lieber auf kaum verzinste Spareinlagen. Schauen wir einmal, wie es erfolgversprechender vonstattengehen könnte. Am Ende kommen 6 Regeln zum Reich werden an der Börse heraus.

1. Wo genau liegt das Problem? Und ist ein Depot wirklich die bessere Wahl?

Sie werden sich vielleicht fragen, ob Sie sich nun wirklich ein Wertpapierdepot anschaffen müssen oder was genau gegen ein Sparbuch spricht. Die Antwort lautet: gar nichts. Sparbücher sind prima für kurzfristige Engpässe oder für fest geplante größere Anschaffungen.

Für die Altersvorsorge jedoch sind sie gänzlich ungeeignet. Dass es zurzeit nicht viele Zinsen darauf gibt, ist jedermann hinreichend bekannt. Doch dass dies im Prinzip immer schon so war, leider nicht. Zwar lag der Zinssatz für Sparbücher im Jahre 1992 im Schnitt noch bei 2,8 %, dafür war allerdings die Inflationsrate mit 5 % extrem hoch.

Zur Erklärung: Erspartes auf dem Sparbuch wuchs in jenem Jahr durch die Zinsgutschrift um 2,80 DM je 100,- DM. Die eigentliche Kaufkraft jedoch schrumpfte um 5,- DM je 100,- DM. Für ein Gut, das Anfang des Jahres noch genau 100,- Euro gekostet hat, hätten Anfang 1993 dann bereits 105,- Euro hingeblättert werden müssen (während auf dem Sparbuch aber nur 102,80 Euro waren).

Solche Spareinlagen haben also noch nie jemanden wirklich reich gemacht.

Beispiel Rentenberechnung

Angenommen, jemand möchte in 26 Jahren gern mit 70 Jahren in Rente gehen und dann noch 15 Jahre leben – was keine anspruchsvollen Wünsche sind. Eine realistisch notwendige Zusatzrente von 800,- Euro (jetziger Wert) entspräche einer in 26 Jahren notwendigen Rente (bei realistischer Inflationsrate von 1,8 % p. a.) von 1.272,13 Euro.

Die weitere Inflation und Verzinsungen in der Auszahlungsphase mal außen vor gelassen, müsste dafür bis zum Rentenbeginn ein Kapital von 228.960 Euro angespart werden.

Dafür wären monatlich ca. 417,- Euro als Sparrate notwendig; für die nächsten 26 Jahre, wenn wir eine Verzinsung des Angesparten von 4 % annehmen.

Die Zahlen in Kürze

- Wert 2019: 800 €

- Inflationsrate: 1,8 %

- Äquivalenter Wert 2045: 1.272 €

- Notwendiges Kapital für monatliche Auszahlung von 1.272 € über 15 Jahre: 228.960 €

- Dafür notwendige monatliche Sparrate bei angenommener 4 % - Verzinsung über 26 Jahre: 417 €

Zugegeben, das ist ein sehr einfaches Beispiel, das viele Feinheiten außer Acht lässt. Doch der Kern wird deutlich:

Eine Geldanlage mit Renditen unterhalb der Inflationsrate ergibt einfach überhaupt keinen Sinn.

1.1. Beispielrechnung: Früher Sparbeginn

- Spardauer: 40 Jahre

- Angenomme Wertsteigerung pro Jahr: 6 %

- Monatliche Sparrate: 250 €

- Einmalanlage am Anfang: 10.000 €

Obige Werte sind für einen heute 25-jährigen mit einem kleinen Startvermögen durchaus realistisch, wenn er in breit streuende ETF investiert. Schätzen Sie einmal, mit was für einem Vermögen im Alter von 65 gerechnet werden kann, bevor Sie das "+" zur Lösung anklicken:

Endvermögen (nach 40 Jahren Ansparzeit)

603.219,23 €

Der Zinseszins lässt grüßen!

Rechnen Sie Ihr eigenes Beispiel mit unserem Ansparrechner:

| Ansparrechner |

2. Aber sind Wertpapiere für die Rentenvorsorge nicht riskant?

Diese Frage stellen sich sicher viele von Ihnen. Die Antwort ist einfach: Nicht, wenn Sie es richtig machen.

Wenn Sie Ihr Geld in einem Mix auf ETF (Indexfonds) und Rentenpapieren/Festgeld anlegen, sind langjährige Renditen vom im Mittel 6 % durchaus realistisch. Vorausgesetzt, die Entwicklung in der Zukunft wird ungefähr so ablaufen wie in der Vergangenheit, was natürlich niemand garantieren kann.

2.1. Wie gehe ich vor?

Zunächst einmal müssen Sie sich darüber im Klaren sein, wie viel Zeit Ihnen noch bleibt. Bei weniger als zehn Jahren bis zur Rente sollten Sie, wenn überhaupt, nur noch in wirklich sichere Papiere investieren, wie zum Beispiel Bundesanleihen oder Pfandbriefe. Besser wäre es, gleich ganz darauf zu verzichten. Eine Rentenversicherung mit Garantieverzinsung wird in den letzten Jahren ebenfalls zu einer guten Wahl. Die Inflation schlagen Sie so wahrscheinlich nicht mehr, aber eine fondsgebundene Rentenversicherung kann bei guter Wirtschaftslage durch Überschüsse immer noch den Kaufkraftverlust annähernd ausgleichen. Da es sich um Ihre Altersvorsorge handelt, sollten Sie keine unnötigen Risiken eingehen.

Das A und O für ein risikoarmes Wertpapierdepot sind ausreichend Zeit und eine breite Streuung.

Streuen bedeutet im Zusammenhang mit Wertpapieren, dass viele unterschiedliche Anlageklassen, Regionen, Währungen und so weiter bei der Auswahl für das Depot berücksichtigt werden. Am einfachsten geht dies mit unterschiedlichen Fonds.

Einen Fonds können Sie sich als einen großen Topf vorstellen. Eine Kapitalanlagegesellschaft stellt darin eine Mischung aus unterschiedlichen Wertpapieren zusammen und verkauft dann Anteile davon an ihre Kunden.

Die Fondsgesellschaft stellt außerdem sehr übersichtliche Auswertungen des Fonds zur Verfügung, in denen sehr deutlich dargestellt ist, welche Länder, Währungen und dergleichen im Fonds mit welcher Gewichtung vertreten sind. Die Zusammenstellung eines eigenen Portfolios mit diversen Fonds ist somit ein Leichtes.

Wie lange halten Sie Ihre Aktien im Durchschnitt?

Hier die bisherigen Antworten anschauen ⇓

Die bisherigen Stimmen:

| Unter 1 Jahr | 22 Stimmen |

| 1-3 Jahre | 21 Stimmen |

| Über 10 Jahre | 19 Stimmen |

| 5-10 Jahre | 18 Stimmen |

| 3-5 Jahre | 15 Stimmen |

Beurteilung der aktuellen Lage an den Börsen

Das Jahr 2024 läuft gut für DAX und Co. Der Deutsche Aktienindex hat schon an der 19.000er-Marke gekratzt. Viele Börsen, auch der japanische Nikkei, befinden sich auf oder in der Nähe vom All-Time-High.

Wie ist der momentane Stand zu bewerten? Schon völlig überzogen oder kann man noch einsteigen? Als Entscheidungshilfe schauen wir uns das durchschnittliche Kurs-Gewinn-Verhältnis der Aktien einiger Indizes an:

| Datum | Index | Stand | KGV* | ⌀-KGV |

| 12.07.2024 | MSCI | 3.600 | ca. 22 | 20 |

| Historische MSCI-Werte im Vergleich: 31. Mai 2021 KGV 13,35 (langjähriges Tief) und 31. Mai 2021 KGV 27,3 (langjähriges Hoch). | ||||

| 12.07.2024 | DAX | 18.500 | ca. 16,8 | 15 |

| 12.07.2024 | S&P 500 | 5.600 | ca. 28,4 | 22,2** |

| Kurz nach der Finanzkrise 2008 fiel der Kurs des S&P500 so tief, dass wir kurzfristig ein KGV von unter 10 beobachten konnten. In 2021 hingegen war der Wert auf deutlich über 30 geklettert. | ||||

| * Bezogen auf die Gewinne der letzten 12 Monate. ** Der letzten 10 Jahre. Quelle für KGV-Berechnungen: Stiftung Warentest, Börse-Online; Alle Angaben ohne Gewähr. |

||||

Die Faustregel zur Börse besagt, dass die Kurse umso attraktiver zum Einstieg sind ...

... je kleiner das KGV der Aktie/des Index im historischen Vergleich.

... und, vice versa, je höher die Dividendenrendite im historischen Vergleich.

- Größere Neuinvestitionen geplant? Laut einer aktuellen Untersuchung von Finanztest ist der beste Zeitpunkt immer: jetzt! Wer einen Anlagehorizont von 15 Jahren im Blick hat, ist stets mit Gewinn aus der Börse ausgestiegen. Das galt jedenfalls bisher. Vorausgesetzt, man investiert breit gestreut, z. B. in den MSCI (bzw. dessen ökologischer Variante). Denn auf lange Sicht stiegen die Börsen bisher immer an.

- Ich würde ergänzen, diesem Rat nicht zu folgen, wenn die Börse gerade überhitzt ist. Um dies zu beurteilen, lohnt der Blick auf den aktuellen KGV im Verhältnis zum langjährigen Durchschnitt.

- ETF-Investoren raten wir stets, fünf Jahre vor dem Zeitpunkt, wenn das Geld benötigt wird, die Börsenlage anzuschauen. Ist die Börse zu diesem Zeitpunkt hoch, sollte man verkaufen und das freigewordene Geld für die Restzeit in festverzinsliche Anlagen umschichten.

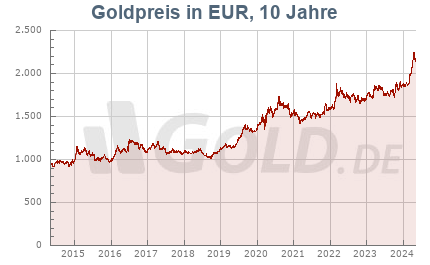

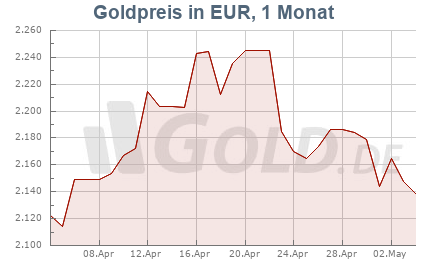

- Gold

Die Ukraine-Krise schob den Goldkurs nach oben. Auch in 2024 geht es weiter nach oben. Ein Allzeithoch folgte auf das nächste, der Aufwärtstrend scheint ungebrochen. Aber: Wenn die Festgeldzinsen weiter steigen, sich die Krisen auslaufen und gleichzeitig die Inflation zurückgeht, könnte der Goldpreis darunter leiden, da dann umgeschichtet wird. Allerdings sieht es danach nicht aus. - Wer jetzt in Gold anlegen möchte, beachte diesen Ratgeber.

10 Jahres-Entwicklung des Goldpreises je Feinunze in Euro

1 Monat in Euro je Feinunze

12. Juli 2024, Peter Bödeker, Dipl. Volkswirt

3. Große Streuung mit wenigen Depotpositionen

Empfiehlt ein Anlageberater einen Basiswert für ein Depot, ist es meistens ein ETF auf den MSCI World oder den S & P 500. Ein solcher ETF-Fonds versucht, den zugrunde liegenden Index abzubilden. Die beiden genannten Indizes sind tatsächlich eine gute Wahl, wenn es um eine sehr breit diversifizierte Basis geht, denn sie enthalten sehr viele unterschiedliche Einzelpapiere. Allerdings sind beide ziemlich US-lastig, was ein erhöhtes Risiko darstellt. Außerdem werden vor allem die Schwellenländer kaum berücksichtigt. Gerade diese Länder haben jedoch das Potenzial, in kurzer Zeit enorm zu wachsen und somit dem Depot einen zusätzlichen Schub zu verpassen. Wer also mit wenigen Depotpositionen möglichst viel abdecken möchte, sollte zu einer großen Basis einen kleinen Teil ankaufen, der auch die Schwellenländer berücksichtigt.

Wie wichtig der Anlagehorizont ist, wird am Beispiel des MSCI World ebenfalls ganz besonders deutlich. Schaut man sich die Entwicklung des Index einmal genau an, sieht man, dass selbst die Ölkrise und diverse Börsencrashs nur vergleichsweise kurze Einbrüche zur Folge hatten.

Wer genug Zeit mitbringt, muss also auch in schlechten Zeiten nicht panisch reagieren, sondern kann sich beruhigt zurücklehnen.

4. Geld-Welten-Fondsempfehlungen

Wir analysieren regelmäßig die Fondsempfehlungen vertrauenswürdiger Finanzexperten und stellen Ihnen hieraus ein Zusammenfassung:

5. Zusammenfassung: 6 Regeln zum Reich werden an der Börse

- Fangen Sie früh mit dem Investieren an

Nur so kommt der Zinseszins so richtig zum Tragen! - Sparen Sie regelmäßig

Am zuverlässigsten automatisiert per monatlichem Sparplan. - Vermeiden Sie Kosten der Geldanlage

Rein und raus macht nur Ihren Depotverwalter reich. Wählen Sie stattdessen kostengünstige ETF und lassen Sie diese viele Jahre einfach liegen. - Streuen Sie breit

Aktuelle Empfehlung: ETF auf den MSCI World. - Bleiben Sie lange investiert

Nur bei einer langen Anlagedauer überwinden Sie Krisen und Crashs fast immer schadlos und können von der hohen Durchschnittsrendite der Börse profitieren. - Prüfen Sie rechtzeitig den Ausstieg

Schauen Sie einige Jahre, bevor Sie das Geld brauchen, auf die Börse. Ist diese hoch, schichten Sie um auf Festverzinsliches. So sichern Sie die Rendite eines langen Anlagelebens.

6. Bücher zum Thema

🛒 "Geldanlage Indexfonds" auf Amazon anschauen ❯

7. Aktienstrategien

7.1. Aktien lange halten: Warum das meist gilt und wann Sie verkaufen sollten

Der Aktienkauf will gut überlegt und wohl recherchiert sein. Wenn man von dem Geschäftsmodell des zugrundeliegenden Unternehmens überzeugt ist, der Kurs im Verhältnis zu Gewinn und Eigenkapital nicht allzu hoch liegt und ich das Geld für meinen Investitionseinsatz lange Zeit nicht benötige, steht einem Aktienkauf nichts im Wege.

Danach stellt sich die Frage nach dem optimalen Verkaufstermin. Generell raten wir, stets mit Stop-Loss zu arbeiten, um Verluste zu begrenzen und Gewinne abzusichern. Doch dieser gewährt nur in manchen Fällen die Sicherheit, die von ihm auszugehen scheint. Warum heißt es stattdessen eigentlich überall, dass man Aktien lange halten sollte?

7.2. Top 5 Fehler bei Aktien – So umgehen Sie die größten Renditekiller

Wer sich über die Geldanlage an der Börse satter Renditen erfreuen will, findet dazu seit Jahren ein hervorragendes Umfeld. Dennoch hat Finanztest im Jahre 2017 bei der Untersuchung von annähernd 40.000 Privatdepots einige – völlig unnötige – grundlegende Fehler erkannt, durch welche Privatanleger im Schnitt über fünf Prozent Rendite pro Jahr verloren.

Lesen Sie unseren Artikel und legen Sie in Zukunft so an, dass Sie an der Entwicklung des Marktes in Zukunft ohne unnötige Renditekiller partizipieren.

Mit Aktien Geld verdienen - die 7 besten Strategien

Das Auf und Ab an der Börse erscheint für viele Menschen unkalkulierbar. Dennoch haben Wissenschaftler Strategien entwickelt, welche die Erfolgswahrscheinlichkeit bei der Aktienanlage deutlich erhöhen.

In diesen Artikel listen wir die sieben renommiertesten Strategien der Aktienanlage und erläutern diese so, dass jeder sie anwenden kann. Plus grundlegende Investmentregeln und Tipps für den Einstieg als Daytrader.