Kostenlose Finanz-Downloads für Haushaltsplanung, Versicherung etc.

Tauchen Sie ein in unsere vielfältige Sammlung kostenloser Finanz-Downloads, die Ihnen dabei helfen, Ihre Finanzen zu ordnen und kluge Entscheidungen zu treffen. Ob Sie Ihre Einnahmen und Ausgaben im Blick behalten, Ihren Anlegertyp bestimmen oder Ihren Hausrat richtig versichern möchten – unsere praxisnahen Vorlagen und Tools unterstützen Sie dabei. Mit diesen Hilfsmitteln legen Sie den Grundstein für eine solide finanzielle Zukunft und gewinnen die Kontrolle über Ihre Geldangelegenheiten zurück.

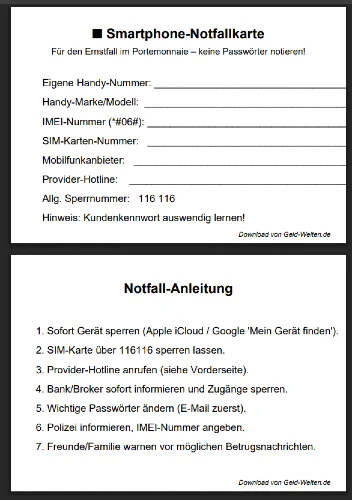

🧾 Inhalt einer SOS-Notfallkarte fürs Portemonnaie

- Eigene Handy-Telefonnummer

→ Damit Sie beim Sperrservice oder der Polizei sofort die richtige Nummer angeben können. - Handy-Marke/-Modell

→ Nützlich für die Polizei oder den Provider, um das Gerät eindeutig zu beschreiben. - *IMEI-Nummer (15-stellig, mit #06# abrufbar)

→ Damit Ihr Provider oder die Polizei das Gerät sperren und identifizieren kann. Ohne diese Nummer ist eine „Blacklist“-Sperrung schwer möglich. - SIM-Karten-Nummer (ICCID)

→ Hilft dem Mobilfunkanbieter, die SIM schnell zu sperren oder Ersatz bereitzustellen. - Mobilfunkanbieter (Name)

→ Damit Sie im Stress sofort wissen, wen Sie anrufen müssen (z. B. Telekom, Vodafone, o2). - Kundenservice-/Sperr-Hotline des Anbieters

→ Direktwahl spart Zeit, z. B. 116116 für Kartensperre, zusätzlich die spezielle Hotline des eigenen Providers. - Hinweis „Kundenkennwort nicht notieren – auswendig lernen!“

→ Viele Provider fragen nach einem Kundenkennwort. Damit Sie es nicht aufschreiben (Sicherheitsrisiko), aber im Ernstfall wissen, dass Sie es brauchen.

🚨 Nach dem Verlust – Sofortmaßnahmen

- Innerhalb von 5 Min.: Gerät orten und sperren (Apple/Google).

- Innerhalb von 30 Min.: SIM-Karte über 116116 sperren; Bank/Broker informieren und Zugänge blockieren.

- Innerhalb von 2 Std.: Alle wichtigen Passwörter ändern (E-Mail zuerst).

- Innerhalb von 24 Std.: Anzeige bei Polizei erstatten (inkl. IMEI) und Familie/Freunde informieren.

- Optional: Gerät aus der Ferne löschen, falls sensibler Zugriff möglich ist.

👉 Mit dieser Kombination aus Vorsorge und klarem Notfallplan sind die Risiken bei Verlust oder Diebstahl deutlich reduziert.

🎯 Zweck dieser Karte

- Zeitgewinn: Alle Daten sofort parat, ohne im Stress danach suchen zu müssen.

- Handlungsfähigkeit: Auch wenn das Smartphone selbst weg ist, bleiben die wichtigsten Infos greifbar.

- Polizei & Provider entlasten: Schnelle und präzise Angaben erleichtern Sperrungen und Meldungen.

👉 Tipp: Die Karte kann man laminiert oder als kleiner Zettel im Geldbeutel mitführen – am besten neben EC-/Kreditkarte, die man im Ernstfall ohnehin auch sperren muss.

Hier der Download:

Checkliste Berufsunfähigkeitsversicherung

Eine Berufsunfähigkeitsversicherung macht für viele Arbeitnehmer Sinn. Anhand unserer Checkliste können Sie wichtige Punkte in den Versicherungsbedingungen bei mehreren Anbietern vergleichen. Erläuterungen zu den einzelnen Punkten finden Sie unter dem Beitrag "Berufsunfähigkeitsversicherung - was beachten?". Dort finden Sie auch Anhaltspunkte, wie hoch Sie Ihren Versicherungsschutz ansetzen sollten.

Eine Berufsunfähigkeitsversicherung macht für viele Arbeitnehmer Sinn. Anhand unserer Checkliste können Sie wichtige Punkte in den Versicherungsbedingungen bei mehreren Anbietern vergleichen. Erläuterungen zu den einzelnen Punkten finden Sie unter dem Beitrag "Berufsunfähigkeitsversicherung - was beachten?". Dort finden Sie auch Anhaltspunkte, wie hoch Sie Ihren Versicherungsschutz ansetzen sollten.

![]()

Download: Einnahmen- und Ausgaben-Aufstellung

Excel- oder PDF - die Geld-Welten.de Einnahmen und Ausgaben - Aufstellung.

Excel- oder PDF - die Geld-Welten.de Einnahmen und Ausgaben - Aufstellung.

Die Vergegenwärtigung der monatlichen Einnahmen, vor allem aber der Ausgaben, ist notwendig, will man seine Geld-Angelegenheiten in den Griff kriegen. Für die meisten von uns gilt: Nur so sehen wir klar, wo unser Geld bleibt und wo wir einsparen können. Oder sollten. Bekämpfen Sie Ihre Verdrängungen, nehmen Sie sich die Zeit für eine Bilanzierung. Es wird sich für Sie lohnen!

Die Ein- und Ausgahmenaufstellung ist unterteilt in:

- Einnahmen

- Fixe Ausgaben

- Miete / Kredittilgung

- ... - Variable Ausgaben

- Wohnen

- Mobilität

- Haushalt / Schule

- Versicherungen / Finanzen

- Freizeit

- ...

Laden Sie hier den kostenlosen Download herunter:

- die bequeme Excel-Variante

- Und hier als

ausdruckbare PDF-Version

ausdruckbare PDF-Version

![]()

Rechner und Download: Versicherungssumme Hausrat ermitteln

Wenn der Schaden eintritt, zum Beispiel das Wohnzimmer ausbrennt, müssen Sie alles dort neu kaufen. Zählen Sie einmal zusammen, was da zusammenkäme. Mehr, als die meisten vermuten. Und die Versicherung zahlt nur bis zur Höhe der Versicherungssumme!

Mit Hilfe unserer Rechner oder den Downloads können Sie die passende Versicherungssumme für Ihr Hab und Gut individuell berechnen.

Die Pauschalverermittlung

| Hausratversicherung Versicherungssumme pauschal ermitteln | ||

| Wem die aufwendige Inventarisierung des Hausrats zu langwierig ist, der kann die Versicherungssumme für die Hausratversicherung pauschal pro Quadratmeter berechnen. |

Individuelle Ermittlung der Versicherungssumme

Die Ermittlung der Versicherungssumme für den Hausrat ist unterteilt in:

- Technik und Co.

- Einrichtung

- Kleineres, Utensilien

- Wertgegenstände

| Hausratversicherung Versicherungssumme individuell ermitteln | ||

| Für die Ermittlung der ausreichenden Versicherungssumme sind die heutigen Neupreise anzusetzen, d. h. die Preise, die Sie für eine Wiederbeschaffung bezahlen müssten. Weiterhin ist wichtig, dass Gegenstände, für die eine separate Versicherung besteht (z. B. Fahrradversicherung, Schmuckversicherung) nicht berücksichtigt werden müssen. |

Hast du etwas zu diesem Rechner zu ergänzen oder zu korrigieren?

Obiger Rechner ist komplex. Leicht schleicht sich ein Fehler ein oder eine wichtige Größe wird vergessen. Oder eine Formulierung ist aufgrund der gebotenen Kürze unverständlich. Wenn du diesbezüglich etwas zu ergänzen oder zu korrigieren hast, wären wir dir für jeden Hinweis dankbar! Übrigens auch für die Meldung, dass du die Ergebnisse bestätigen kannst. Danke!

Downloads zur Berechnung

Laden Sie hier den kostenlosen Download herunter:

Die bequeme, selbst zusammenzählende Excel-Variante

Das ausdruckbare PDF

![]()

Test Anlegertyp / Risikotyp

Test Anlegertyp / Risikotyp

Mithilfe dieses Downloads können Sie ermitteln, welcher Anlegertyp (Risikotyp) Sie sind. Das Testergebnis ist mit Vorsicht zu interpretieren und sollte nicht als Aufforderung zu riskanter Geldanlage missverstanden werden. Es geht lediglich darum zu erkennen, bei welchem Risiko einer Geldanlage Sie sich wohl fühlen.

Der Download

Risiko-Typ und Risikopyramide

Ökonomen der Universität Maastricht fanden unlängst heraus, dass das das subjektive Risikoempfinden eines Anlegers sinkt, je stärker seine Aktien steigen.

Die Studie, bei der 1.000 Kleinanleger mit einer durchschnittlichen Depotgröße von 50.000 Euro ein Jahr lang den Forschern Einblicke in ihre Aktiendepots gewährten, belegt, dass Investoren ihr Anlagerisiko von vielen Faktoren abhängig machen – anscheinend nur nicht vom objektiven Risiko.

Ein Blick auf die Handelsbilanz der Aktiendepots der Anleger zeigte den Forschern ein klares Muster: Je erfolgreicher ein Anleger in der jüngsten Vergangenheit war, desto geringer wird sein Risikoempfinden. Geht ein waghalsiger Deal gut, wird der kurzfristige Erfolg gleichermaßen zum Rauschmittel; vergangene Trends werden blindlings auf die Zukunft projiziert und mit jedem geglückten Trade steigt die Wahrscheinlichkeit, mit einem noch höheren Einsatz und etwas weniger Glück den bisherigen Erfolg völlig zunichte zu machen.

Selbstverständlich ist die Risikotoleranz von Mensch zu Mensch und von Anleger zu Anleger verschieden. Während der eine schon beim Anblick der schwankenden Zinsen seines Tagesgeldkontos schwache Knie bekommt, hat der nächste die Kundenhotline seines Online Brokers auf Kurzwahl gespeichert und jongliert geschickt mit CFDs, Optionen, Aktien und Index Futures.

Abgesehen vom finanziellen Gewinn ist es gerade oftmals das Gefühl der intellektuellen Belohnung, wenn eine Marktbewegung korrekt antizipiert wurde und ein Trade aufgeht. Das veranlasst viele dazu, Trading als Hobby zu verstehen. Doch auch wenn Online Trading mit CFDs durchaus Spaß machen kann und soll, ist es sehr wichtig, die Höhe des Risikos, das Sie bei einem Trade eingehen, richtig einzuschätzen.

Risikotipps der Experten

Anleger sollten sich nicht durch Kursschwankungen verunsichern lassen, sondern lernen, Volatilität richtig einzuschätzen und sich mit dem Prinzip von Zinsraten und Unternehmensbewertungen vertraut machen.

Wenn Sie so bestimmt haben, wie groß das Gesamtrisiko ist, welches Sie für Ihr Investment auf sich nehmen können/wollen, können Sie zum Beispiel eine Risikopyramide nutzen, um die optimale Diversifikation für Ihr Portfolio zu ermitteln.

Die Zusammensetzung der Risikopyramide funktioniert dabei ähnlich wie die Ernährungspyramide, die den meisten von der Rückseite von Müslipackungen bekannt sein sollte: So, wie der Grundstock einer gesunden Ernährung aus Obst, Gemüse und Getreideprodukten bestehen sollte, finden sich im unteren Drittel der Investmentpyramide die weniger risikoreichen Produkte wie Staatsanleihen, Geld- und Sparkonten. Je höher es hinaufgeht, desto riskanter werden die Anlageklassen, sodass die Spitze sozusagen aus den Süßigkeiten der Finanzwelt besteht: Optionen, Futures, CFDs usw. Das Kapital, das Sie in diese Produkte investieren, sollte ausschließlich Geld sein, dass Sie „schmerzfrei“ verlieren können – also ohne dass Sie dafür in finanzielle Engpässe geraten.

Natürlich handelt es sich bei der Anlagepyramide nicht um ein festes Regelwerk, sondern vielmehr um Richtlinien zur Orientierung für angehende Investoren. Selbstverständlich sind Emotionen beim Trading fehl am Platz, doch eine Chance auf Erfolg an den Börsen haben Sie nur mit einem Trading-Stil und Risiko, mit dem Sie sich auch persönlich wohlfühlen.

Vorsicht bei Hebelprodukten

Betont sei: Der Handel mit Hebelprodukten beinhaltet ein hohes Risiko und kann unter Umständen zum Totalverlust führen. Bitte stellen Sie darum sicher, dass Sie alle mit dem CFD Handel verbundenen Risiken verstanden haben und einschätzen können.

![]()

Tagesplannung und -verbesserung

Planen Sie Ihren Tag und optimieren Sie ihn im Nachhinein - so werden Sie jeden Tag etwas besser.

Planen Sie Ihren Tag und optimieren Sie ihn im Nachhinein - so werden Sie jeden Tag etwas besser.

Die ideale Vorlage liefert unser kostenloser Download.

Laden Sie sich die Vorlage runter und planen Sie Ihren Tag. Die folgenden Punkte sollten Sie berücksichtigen:

Zur Tagesplanung

- Bitte notieren Sie in die Downloadvorlage alle Aufgaben, Termine und sonstigen anstehenden Aufgaben des folgenden Tages, auch die geplanten Freizeitaktivitäten.

- Gewichten Sie jeden Punkt:

A: Wichtig (auf lange Sicht hilfreich und/oder notwendig, Nachteile entstehen, wenn dieser Punkt nicht erfüllt wird) und dringend (müssen zeitnah erledigt werden)

B: Wichtig, aber nicht dringend

C: Dringend, aber nicht wichtig

D: Weder dringend noch wichtig - Schätzen Sie für jeden Punkt dessen Länge

- Wenn Sie wollen, streichen Sie alles, was ein D hat

- Belegen Sie nicht mehr als 2/3 Ihrer Zeit. Ein sehr gutes Mittel gegen Stress.

Nun schauen Sie, ob Sie eventuell noch etwas für den nächsten Tag vorbereiten oder veranlassen müssen, um Ihre Aufgaben reibungslos abarbeiten zu können. Am nächsten Tag arbeiten Sie dann erst die A-Aufgaben ab, dann die B und zuletzt die C-Termine. Ein Boost für Ihre Effizienz.

Möchten Sie dann noch jeden Tag etwas besser werden, empfehlen wir:

Die Tagesoptimierung

Nehmen Sie sich am Abend noch einmal den Tagesplan des vergangenen Tages vor und gehen Sie in Gedanken den Tag durch. Gibt es an diesem Tag vielleicht etwas, was Sie lieber anders gemacht hätten? Bei dem Sie gerne anders reagiert hätten? Zum Beispiel:

- Bei Kunde A hätte ich früher seine wahre Motivation erfragen sollen

- Bei meinem Sohn hätte ich nicht so gereizt reagieren sollen

- Die Aktien hätte ich eigentlich verkaufen müssen

- ...

Wenn es solche Punkte an diesem Tag gegeben hat, transformieren Sie die Situation in Gedanken dahingehend, wie Sie optimal reagiert hätten. Schreiben Sie diese neue, optimierte Vorgehensweise auf. Erfühlen Sie, wie Sie das neue Vorgehen empfinden.

Lesen Sie sich diesen Abschnitt direkt vor dem Schlafengehen noch einmal durch. So arbeitet in der Nacht Ihr Unterbewußtsein an dem verbesserten Verhalten.

Frei nach dem Motto: Jeden Tag ein bisschen besser

![]()

Vorlage "Mein Sparbuch"

Mithilfe dieses Downloads kann Ihr Kind die Sparbeträge auflisten, welches es zum Beispiel in sein Sparschwein steckt oder was Sie für Ihr Kind zinsbringend anlegen.

Die Vorlage "Mein Sparbuch" unterstützt Sie bei der Gelderziehung. Ihrem Kind wird bewusst, wie sein Sparvermögen wächst, woher das Geld jeweils stammt und was die Früchte seiner Sparbemühungen waren.

So unterstützen Sie Ihr Kind dabei, als Erwachsener einen gesunden Umgang mit den eigenen Finanzen zu pflegen.

Der PDF-Download enthält:

- Ein Deckblatt

- Seite für die Sparbeträge (beliebig oft ausdruckbar)

- Seite für die Ausgaben des Ersparten

und kann problemlos an ihrem heimischen Drucker ausgedruckt werden.

![]()

Download Meine Vermögenswerte

Zur Analyse Ihrer finanziellen Situation gehört eine Auflistung aller Vermögenswerte und Verbindlichkeiten. Wir stellen Ihnen hierfür eine Excel-Tabelle zur Verfügung, die alle wesentlichen Vermögensbestandteile enthält und diese automatisch saldiert.

Zur Analyse Ihrer finanziellen Situation gehört eine Auflistung aller Vermögenswerte und Verbindlichkeiten. Wir stellen Ihnen hierfür eine Excel-Tabelle zur Verfügung, die alle wesentlichen Vermögensbestandteile enthält und diese automatisch saldiert.

![]()

Finanzierungsbedarf ermitteln

Um ein Eigenheim zu finanzieren gilt es als erstes, den notwendigen Finanzierungsbedarf zu ermitteln. Unsere Downloads liefern Ihnen entweder eine bequeme Excel-Tabelle, die alle wesentlichen Punkte von Hauskauf oder -bau, Grundstücks- und Erschließungskosten enthält und die Summen automatisch zusammenrechnet und am Ende den Kreditbedarf ausgibt. Alternativ steht Ihnen eine PDF-Version zur Verfügung.

Um ein Eigenheim zu finanzieren gilt es als erstes, den notwendigen Finanzierungsbedarf zu ermitteln. Unsere Downloads liefern Ihnen entweder eine bequeme Excel-Tabelle, die alle wesentlichen Punkte von Hauskauf oder -bau, Grundstücks- und Erschließungskosten enthält und die Summen automatisch zusammenrechnet und am Ende den Kreditbedarf ausgibt. Alternativ steht Ihnen eine PDF-Version zur Verfügung.

Laden Sie hier den kostenlosen Download herunter:

- Als bequeme, selbstrechnende Excel-Version

- Als ausdruckbares PDF

![]()

Merkkarte: Sicher online shoppen

Die Merkkarte zum Artikel "Sicher online einkaufen" mit allen Punkten zum Ausdruck (für die Geldbörse, zum Einklemmen hinter die Smartphone-Hülle oder zum Anpinnen an den Monitor):

Siehe auch:

- Sicher online einkaufen: Checkliste

- Beim Onlineshopping sparen

- Sicher bezahlen im Internet

- Bezahlen im Internet ohne Konto

![]()

Checkliste Finanzberatung

Hier finden Sie eine Checkliste zum Ausdrucken zur Vorbereitung auf eine Finanzberatung bei einem Anlageberater. Der Download ist wie immer kostenlos - aber exklusiv für Newsletterabonnenten.

Siehe auch:

- Reich werden an der Börse - mit dieser Strategie kann es klappen

- Wie Vermögen aufbauen? 2 Schritte sind notwendig!

- Glaubenssätze von Fülle und Reichtum

- Anlagestrategie mit ETF

- 12 Möglichkeiten, in Immobilien zu investieren

- Wie viel Geld sollte ich sparen? 3 Schritte zum Finanzpolster

- Meine Vermögenswerte aufstellen (mit Download)

- Visualisierungsübung für finanzielle Ziele

- Regel Nummer 1: Vermeiden Sie Verluste

- Regel Nummer 2: Die Geldanlage streuen

- Regel Nummer 3: Verfügbarkeit berücksichtigen

- Für alle Geldanlagen gilt: Mehr Ertrag – mehr Risiko

- Sparplan-Vergleich: Welcher Sparplan ist der Beste?

- Was bedeutet Rendite?

➔ Zur Themenseite: Grundwissen zur Geldanlage

Interne Meldung: Artikel mit der ID 704 hat nicht state = 1

Interne Meldung: Artikel mit der ID 1312 hat nicht state = 1

Braucht man einen Vermögensberater? Wie finde ich einen unabhängigen Vermögensberater online?

Unabhängiger Vermögensberater ja oder nein? Empfehlungen, Checkliste, Vorbereitung

Wer heute noch glaubt, Vermögensberatung sei nur etwas für Millionäre oder Menschen mit überquellenden Aktiendepots, liegt gehörig daneben. In einer Welt, in der sich Finanzprodukte wie Sand am Meer finden und man sich online mit drei Klicks in den Investmentdschungel verirrt, braucht es mehr denn je einen klugen Kopf an seiner Seite – jemanden, der nicht nur mit Zahlen jonglieren kann, sondern auch Ihre Lebensziele versteht. Dieser Artikel zeigt Ihnen, warum unabhängige Vermögensberater in Zeiten von Digital Banking & Finanz-Overload unverzichtbar geworden sind – und wie Sie von ihrer Expertise ganz konkret profitieren können.

Ein kompetenter Vermögensberater fungiert als „Reiseleiter“ im Dschungel der Finanzprodukte. Unsere Themen in diesem Artikel: ► unabhängige Berater online finden ► die Beratung auf meine Interessen lenken ► Vorbereitung auf die Beratung mit Checkliste ► Umfrage zu Vermögensberatern

Haben Sie schon einmal die Dienste eines unabhängigen Vermögensberaters bzw. Anlageberaters in Anspruch genommen?

Hier die bisherigen Antworten anschauen ⇓

Die bisherigen Stimmen:

| Nein, habe es aber vor | 8 Stimmen |

| Ja | 5 Stimmen |

| Nein | 4 Stimmen |

| Nein, werde ich vermutlich auch nie in Anspruch nehmen | 1 Stimme |

Wenn Sie schon Erfahrung mit einem Vermögensberater gemacht haben – wie waren diese?

![]()

Download: Geld verdienen mit guter Laune

Hier erhalten Sie den 1-seitigen Download der Zusammenfassung des Artikels "Geld verdienen mit Freude". Der PDF-Download enthält die drei Schritte mit den einzelnen Unterpunkten und Inspirationsmöglichkeiten. Ideal zum Ausdruck.

![]()

Zielvisualisierung als MP3-Download

Hier finden Sie eine Visualisierungsübung für finanzielle Ziele als MP3-Download. Sie sollen sich vorher Ihren Vorsatz, ihremn finanziellen Entschluss überlegt haben.

![]()

Autoversicherung: Was ist wichtig

Wir haben Ihnen alle wichtigen Punkte, die bei einem Vergleich der Autoversicherung wichtig sind, auf einer Seite in einem Download zusammengefasst. Drucken Sie diese aus und nutzen Sie die Checkliste beim Versicherungsvertreter oder dem Online-Vergleich verschiedener Autoversicherer.

Erläuterungen zu allen Punkten finden sich im Beitrag "Kfz-Versicherung: 17 wichtige Punkte & 15 Tipps zum Sparen".

KFZ-Versicherung FAQ

Warum gibt es den Termin 30. November?

Oftmals enden die Versicherungsjahre in den Verträgen am 31.12. und haben eine Kündigungsfrist von einem Monat. Darum werden besonders viele Verträge im November gekündigt und neu abgeschlossen. Versicherer bieten in dieser Zeit übrigens besonders günstige Wechselkonditionen an.

Wann habe ich ein Sonderkündigungsrecht?

Immer wenn Ihr Versicherer einen Schaden reguliert oder die Preise erhöht.

Achtung: Manche Versicherer verstecken Preiserhöhungen, wenn sich die Typen- oder Regionalklasse verändert. Hier muss dann auf den sogenannten Vergleichsbeitrag in der Abrechnung geachtet werden. Ist dieser niedriger, liegt eine versteckte Preiserhöhung vor und Sie haben ein Sonderkündigungsrecht.

Wie sollte ich kündigen?

Immer schriftlich, Fax oder E-Mail sind zu unzuverlässig. Und immer erst, wenn der Vertrag mit der neuen Versicherung in trockenen Tüchern ist.

Lohnt sich immer ein Wechsel zu einem günstigeren Anbieter?

Ja, wenn das neue Angebot auch wirklich günstiger ist als das der alten Versicherung und gleiche oder bessere Leistungen bietet. Und zwar unabhängig von Wechselboni oder anderen Anreizen, die nur einmalig oder befristet gelten.

Welche Versicherer sind günstig?

In den letzten Jahren taten sich vor allem

- Cosmos

- HUK/HUK24

- VHV

- R+V24 und

- WGV

mit guten und günstigen Tarifen hervor.

Aber: Kein Versicherer bietet für alle Lebensumstände das beste Angebot. Sie müssen also stets die individuellen Umstände (Kilometerleistung, wie viele Fahrer ...) vergleichen. Manche Tarife sind nur deswegen billiger, weil sie weniger Leistungen enthalten.

Zudem bieten einige Versicherer Kombirabatte: Wer dort auch Rechtsschutz und Privathaftpflicht versichert, bekommt Prozente auf die Gesamtkosten gutgeschrieben. Dann sieht die Rentabilitätsrechnung wieder ganz anders aus ...

Welche Merkmale kennzeichnen einen guten Vertrag?

- Mindestens 12 Monate Neupreis-Erstattung bei Totalschaden.

- Verzicht der Versicherung auf Einspruch bei grober Fahrlässigkeit.

- Absicherung bei Marderbiss samt Folgeschäden daraus.

- Nicht nur Haarwild, alle Schäden durch Tiere sollten abgedeckt sein.

- Mallorca-Police sollte enthalten sein: Die heimische KFZ-Versicherung gleicht eventuell zu geringe Deckungssummen bei einer Mietwagen-Versicherung aus.

- Sehr gute Versicherungen haben auch einen Rabattschutz, der eine Zurückstufung nach einem Unfall verhindert.

Bringt es etwas, lange bei einem Versicherer zu bleiben?

Eventuell ja. Wer viele Jahre beim selben Versicherer bleibt, kann im strittigen Schadensfall eher auf Kulanz hoffen.

Und: Je geringer ihre momentane Einstufung ist, umso weniger lohnt sich ein günstigerer Tarif bei einer anderen Versicherung.

Welche Alternativen habe ich zum Wechsel des Versicherers?

Prüfen Sie, ob sich Ihre Versicherungsumstände geändert haben. Fährt vielleicht das mitversicherte Kind gar nicht mit Ihrem PKW? Haben Sie mittlerweile eine Garage? Oder fahren Sie viel weniger Kilometer als früher? All dies und noch einige mehr kann sich vergünstigend auswirken.

Alternativ oder ergänzend können Sie „probehalber“ ein Vergleichsangebot bei einer günstigeren Versicherung einholen und dieses Ihrem Versicherungsvertreter verbunden mit der Frage: „Können wir hier etwas machen?“ vorlegen. Nicht selten eröffnet sich dann plötzlich die Möglichkeit zu einer Senkung Ihres Tarifes bzw. zur Anpassung der Leistung auf ein höheres Niveau.

Welcher Tarifmerkmale bringen welchen Rabatt?

Typische Reduktionen auf den Versicherungsbeitrag sind:

- Wenige Kilometer: bis zu 20 % Ersparnis

- Zahlweise jährlich: bis zu 10 % Ersparnis

- Einzelfahrer: bis zu 50 % Ersparnis

- Werkstattbindung: bis zu 10 % Ersparnis

- Garage oder abgeschlossenes Carport: bis zu 3 % Ersparnis

- Eigene Immobilie: bis zu 3 % Ersparnis

- Beruflich tätig: bis zu 10 % Ersparnis

- Telematik-Tarif: bis zu 30 % Ersparnis

Wer bewusst falsche Angaben macht, muss mit einem Strafgeld (bis zu einem Jahresbeitrag) rechnen.

Haftpflicht, Teil- oder Vollkasko?

- Die Haftpflicht zahlt (nur) die Schäden des Unfallgegners.

- Die Teilkasko zahlt einige Schäden am eigenen Wagen, die z. B. durch Glasbruch, Diebstahl oder Sturm entstehen.

- Die Vollkasko enthält die Teilkasko und zahlt alle Schäden am eigenen Fahrzeug, auch bei selbst verschuldetem Unfall und Vandalismus (abhängig vom Zeitwert).

Wie lange lohnt sich eine Vollkasko? Das ist individuell unterschiedlich, abhängig von Einstufung, Versicherungstarif und Restwert des Fahrzeuges.

Was hat es mit Regional- und Typklasse auf sich?

- Einstufung Regionalklasse

Je nach Region in Deutschland kommt es zu mehr oder weniger (Wild-)Unfällen, werden Fahrzeuge häufiger gestohlen oder fallen Sturm- und Hagelschäden an. Aus all diesen Werten wird ein Index errechnet, aus dem sich dann die sogenannte Regionalklasse ergibt. In Regionen mit weniger Schäden fallen die Versicherungsbeiträge günstiger aus. - Einstufung Typenklasse

Für jedes Automodell wird die Schadens- und Unfallbilanz berechnet und die jeweiligen Reparaturkosten ermittelt. Aus diesen Kosten berechnet sich die Typenklasse.

Typ- und Regionalklasse werden jedes Jahr neu berechnet.

Lohnt sich ein Pay-as-you-drive-Tarif?

Versicherungstarife, die abhängig von den gefahrenen Kilometern abgerechnet werden, lohnen sich laut Verivox vornehmlich für Wenigfahrer bis 5.000 Kilometer pro Jahr.

Corona bedingt bin ich viel weniger gefahren ...

Melden Sie Ihrer Versicherung die geringere Kilometerleistung. Manche Versicherer zahlen sogar rückwirkend Prämie zurück.

Wie vermeide ich eine schadensbedingte Rückstufung?

Bei manchen Versicherern gibt es einen Schutz gegen Rückstufung. Ansonsten sollten kleinere Schäden selbst bezahlt werden. Sie können auch einen Schaden innerhalb von sechs Monaten „zurückkaufen“, um Ihre Einstufung zu behalten.

Ein Wechsel der Versicherung schützt übrigens nicht vor einer Rückstufung, die Versicherer tauschen sich nämlich untereinander aus.

Kann ich meinen SF-Rabatt übertragen?

Ja, denn dieser gehört Ihnen. Sie können ihn z. B. an Ihr Kind, Ihren Enkel oder auch Ihr Patenkind abtreten. Davon bleibt der Versicherungsvertrag für ein weiteres Fahrzeug, das Ihnen gehört, unberührt.

Wenn Sie den Rabatt von Ihrem Dienstwagen übernehmen wollen, müssen Sie das am Anfang mit der Dienstwagenversicherung so abstimmen, damit diese Ihre Daten entsprechend pflegt.

Soll ich einen Telematik-Tarif nutzen?

Bei einem Telematik-Tarif wird mit einer App die Fahrweise gemessen und an den Versicherer gemeldet. Ziel ist es, zurückhaltendes, vorausschauendes und vorsichtiges Fahren mit günstigeren Tarifen zu belohnen.

Dafür werden u.a.

- Beschleunigung

- Bremsverhalten

- Kurvenquerbeschleunigung

- Geschwindigkeit

gemessen.

Auch Bestrafungen sind möglich. Manche Versicherer gehen für die normale Prämie ohne Telematik von einem bestimmten Score-Wert aus. Fährt man „schlechter“, muss man draufzahlen.

Momentan wird diese Möglichkeit selten genutzt, doch manche Experten gehen davon aus, dass Telematik-Tarifen die Zukunft gehört. Bei Toyota gibt es sogar schon eine Hybrid-Versicherung, die häufiges Fahren im E-Modus mit einer Ersparnis von bis zu 20 % belohnt.

Datenschutz

Bei einem Telematik-Tarif werden persönliche Daten über das Internet an den Versicherer versendet (z. B. auch Fahrstrecke, Aufenthaltsdauer ...). All diese Daten werden über das Internet über viele Knotenpunkte übertragen. Theoretisch können Hacker an jedem Knotenpunkt die Daten abfangen und ggf. entschlüsseln.

Unsere Einschätzung zum Telematik-Tarif: Bedingt sinnvoll. Vor allem Fahranfänger können bis zu 30 Prozent sparen.

![]()

Schulden abbauen - Download

Ein schuldenfreies Leben ist möglich! Egal, ob Sie nur das permanente Minus auf dem Konto belastet oder ob schon der Vermieter mit Kündigung droht - der folgende Download nennt bewährte Schritte zum Schuldenabbau, die Sie gehen können.

Erläuterungen zu allen Punkten finden sich im Beitrag "Schulden - was tun?".

Wie ist Ihre momentane Verschuldungssituation?

Hier die bisherigen Antworten anschauen ⇓

Die bisherigen Stimmen:

| Ich habe mehr als 12 Monatsnettoeinnahmen Schulden. | 61 Stimmen |

| Ich habe zwischen 2 und 3 Monatsnettoeinnahmen Schulden. | 31 Stimmen |

| Ich habe zwischen 6 und 12 Monatsnettoeinnahmen Schulden. | 24 Stimmen |

| Ich habe zwischen 3 und 6 Monatsnettoeinnahmen Schulden. | 23 Stimmen |

| Ich habe weniger als 1 Monatsnettoeinnahme Schulden. | 13 Stimmen |

| Ich bin nicht verschuldet, habe sogar Guthaben. | 11 Stimmen |

| Mein Kontostand ist plus/minus Null. | 11 Stimmen |

- Schulden – was tun? 9 bewährte Schritte

- Umschuldung – was muss ich beachten?

➔ Zu allen Beiträgen zum Thema "Schulden"

Weitere beliebte Beiträge zum Thema Schulden

Hier finden Sie Hilfe bei Schulden

Es hat sich bewährt, mit einem fachkundigen Menschen über sein Schuldenproblem zu reden. Zum einen entlastet es mental, darüber zu sprechen. Zum anderen geben die Fachleute Empfehlungen, auf die man selbst meist nicht kommt.

Wer bezahlt die Schuldnerberatung? Die Beratung in staatlich geförderten Schuldnerberatungsstellen ist genauso wie die Beratung durch gemeinnützige Träger (für normale Angestellte, Rentner und Co., aber auch ehemalige Selbstständige) gratis. In einem ersten Beratungsgespräch wird dann geklärt, ob der zuständige Träger der Sozialhilfe die Kosten für die Schuldnerberatung übernimmt.

Hier finden Sie Beratung bei Schulden:

- https://www.vz-schuldnerberatung.de

- Google-Suche über „Schulden + Wohnort (bzw. nächste größere Stadt)“ oder über die Website des örtlichen Regierungspräsidiums. Nutzen Sie gerne unser Suchtool:

- Beratungsstellen der Städte

- Verbraucherzentralen

Neben örtlichen Verbraucherorganisationen und Schuldnerberatungen von Städten und Gemeinden bieten viele Wohlfahrtsverbände eine Schuldnerberatung kostenlos an:

- Diakonisches Werk

- Rotes Kreuz

- Caritasverband

- Deutscher paritätischer Wohlfahrtsverband

- Arbeiterwohlfahrt

- Örtliche Adressen finden sich unter www.bag-sb.de.

Telefonisch kann die nächste Beratungsstelle erfragt werden bei:

- Bürgerservice der Bundesregierung

Telefon: 030 18 272 272-0 - Montags bis Freitags von 8.00 bis 18.00

- Zentrale Behördennummer

Telefon: 115 (Festnetztarif, in vielen Flatrates inklusive)

Montags bis Freitags von 8.00 bis 18.00

Noch zwei Tipps:

- Selbstständige finden bei einigen IHKs kostenlose Erstinformation rund um die Insolvenz.

- Bei (drohender) Zwangsvollstreckung und/oder Insolvenz können Sie Ihr Girokonto in ein P-Konto umwandeln lassen. Damit wird ein Einkommen von mindestens gut 1.100 Euro pro Monat vor Pfändung geschützt.

![]()

Interessantes aus den Geld-Welten zum Schluss

- Geldscheine bestehen aus Baumwolle: Anders als oft angenommen, werden Euro-Banknoten nicht aus Papier, sondern aus Baumwolle hergestellt, was sie haltbarer und widerstandsfähiger macht.

- Der teuerste Geldschein der Welt: Der 100.000-Dollar-Schein der USA, bekannt als "Gold Certificate", wurde 1934 gedruckt und war nie für den öffentlichen Umlauf bestimmt.

- Die Herkunft des Wortes "Geld": Das deutsche Wort "Geld" leitet sich vom althochdeutschen "gelt" ab, was "Vergeltung" oder "Bezahlung" bedeutet.

- Der größte Geldschein der Welt: Die Philippinen stellten 1998 einen 100.000-Peso-Schein her, der 35,6 cm x 21,6 cm misst – etwa so groß wie ein DIN-A4-Blatt.

- Münzen mit Loch in der Mitte: Einige Länder, wie Japan mit seiner 5-Yen-Münze, prägen Münzen mit einem Loch in der Mitte, um sie leichter unterscheiden und transportieren zu können.

- Die längste Währungsgeschichte: Die britische Pfund Sterling ist die älteste noch verwendete Währung und existiert seit über 1.200 Jahren.

![]()

Ergänzung oder Frage von Ihnen?

Können Sie etwas zu obigem Beitrag ergänzen? Oder ist eine Frage bei Ihnen unbeantwortet geblieben? Haben Sie einen Fehler gefunden?

Gibt es eine Frage zum Beitrag, etwas zu ergänzen oder vielleicht sogar zu korrigieren?

Fehlt etwas im Beitrag? Kannst du etwas beisteuern? Jeder kleine Hinweis/Frage bringt uns weiter und wird in den Text eingearbeitet. Vielen Dank!