Gelassener Umgang mit Geld und Finanzen

Hier finden Sie Erläuterungen, Gedanken und Beiträge, die zu Gelassenheit in Sachen Geld und Finanzen beitragen.

Definition Gelassenheit

Gelassenheit (ähnliche Begriffe: Gleichmut, innere Ruhe, Gemütsruhe) ist eine innere Einstellung, die Fähigkeit, vor allem in schwierigen Situationen die Fassung oder eine unvoreingenommene Haltung zu bewahren.

Gelassenheit kann als Gegenteil von Unruhe, Aufgeregtheit, Nervosität und Stress gesehen werden.

Obige Definition zeigt: Gelassenheit ist vornehmlich eine innere Angelegenheit. Sie fordert persönliche Entwicklung, damit sie zu einem tragfähigen Fundament im eigenen Leben werden kann.

Dennoch können wir mit den richtigen Weichenstellungen in Sachen Geld die eigene innere Ruhe nachhaltig fördern, oder, bei ungünstigen Finanzentscheidungen, signifikant schwächen.

Warum ist ein gelassener Umgang mit Geld erstrebenswert?

Zum einen, weil finanzielle Entscheidungen in einem Zustand von Angst oder Panik selten optimal sind. Wenn Sie sehr nervös oder unsicher sind, neigen Sie vielleicht dazu, voreilige Entscheidungen zu treffen – oder aus Überforderung gar keine Entscheidung, etwa beim Geldanlegen, zu treffen. Gelassenheit hilft Ihnen, einen kühlen Kopf zu bewahren und klare Prioritäten zu setzen.

Zum anderen geht es um Lebensqualität: Wer innerlich etwas Ruhe in Geldangelegenheiten findet, kann entspannter durchs Leben gehen und sich auf andere wichtige Dinge konzentrieren. Finanzielle Gelassenheit bedeutet nicht, dass Sie Geld auf die leichte Schulter nehmen. Es bedeutet vielmehr, die eigenen Finanzen aktiv im Griff zu haben, ohne dass Sorgen und Ängste Ihr Denken dominieren. In dieser Einleitung und den folgenden Kapiteln erfahren Sie, wo finanzielle Unruhe herkommt, wie Emotionen unsere Geldentscheidungen beeinflussen und vor allem mit welchen Strategien Sie mehr innere Ruhe in Geldfragen gewinnen können. Wichtig ist dabei: Sie sind mit dem Wunsch nach mehr Gelassenheit nicht allein – und es gibt konkrete Wege dorthin.

Typische Ursachen für Unruhe im Umgang mit Geld

Jeder Mensch hat seine eigene Finanzsituation, doch es gibt einige typische Ursachen, die immer wieder zu Stress, Unsicherheit oder Unruhe im Umgang mit Geld führen. Oft kommt mehrere dieser Faktoren zusammen. Im Folgenden sind die häufigsten Auslöser finanzieller Anspannung aufgeführt:

- Unsichere wirtschaftliche Lage: Äußere Umstände spielen eine große Rolle. Steigende Lebenshaltungskosten, Inflation und Energiepreise oder die Angst vor Jobverlust sorgen bei vielen für Unruhe. Wenn z. B. das Gehalt real weniger wert ist oder Entlassungen in den Nachrichten sind, fühlen sich Menschen verständlicherweise finanziell bedroht. Aktuelle Umfragen zeigen, dass nur etwa ein Viertel der Bürger mit ihrer Finanzlage zufrieden ist – der Rest blickt eher sorgenvoll in die Zukunft. Wirtschaftliche Unsicherheit bildet somit einen Nährboden für Ängste rund ums Geld.

- Schulden und finanzielle Verpflichtungen: Wer Schulden hat oder monatlich kaum alle Rechnungen bezahlen kann, spürt oft enormen Druck. Kreditraten, Dispo-Zinsen oder offene Rechnungen erzeugen dauerhaft Stress, insbesondere wenn kein Ende in Sicht ist. Auch große finanzielle Verpflichtungen (z. B. Immobilienkredit oder Familienkosten) können an der Gelassenheit nagen. Die Sorge, Verbindlichkeiten nicht erfüllen zu können, gehört zu den größten Stressfaktoren.

- Fehlender Überblick und Plan: Unruhe entsteht häufig, wenn man die eigene finanzielle Situation nicht übersieht. Vielleicht wissen Sie gar nicht genau, wie viel Sie monatlich für verschiedene Dinge ausgeben, oder es fehlt ein Budgetplan. Dieses Gefühl von Chaos oder Kontrolleverlust führt zu nagender Unsicherheit („Komme ich überhaupt über die Runden? Wo geht mein Geld hin?“). Ohne Plan und Struktur wirken Finanzen schnell bedrohlich.

- Mangelnde finanzielle Bildung: Vielen wurde im Elternhaus oder in der Schule kaum vermittelt, wie man mit Geld umgeht – sei es das Planen, Sparen oder Investieren. Wenn Begriffe wie ETF, Altersvorsorge oder effektiver Zinssatz Verunsicherung auslösen, ist das kein persönliches Versagen, sondern ein weit verbreitetes Problem. Allerdings führt fehlendes Wissen dazu, dass man Entscheidungen aufschiebt oder Kosten übersieht. Unwissen erzeugt Stress, weil man ständig fürchtet, etwas falsch zu machen.

- Hohe Ansprüche und sozialer Vergleich: Ein subtiler Stressauslöser ist der Druck, finanziell „mithalten“ zu müssen. Soziale Medien und das Umfeld suggerieren oft, dass alle ständig reisen, neueste Geräte kaufen oder schicke Autos fahren. Der Vergleich mit anderen kann das Gefühl wecken, selbst nie genug zu haben. Auch eigene hohe Ansprüche – man möchte sich und der Familie alles ermöglichen – setzen unter Druck. Diese innere Unruhe kommt weniger von der objektiven Kontostand-Höhe, sondern vom gefühlten Abstand zu dem, was man gerne hätte oder was „normal“ scheint.

- Tabuthema Geld: In vielen Familien und Beziehungen wird über Geld kaum gesprochen. Diese Kultur des Schweigens kann dazu führen, dass Probleme verborgen bleiben und man sich mit seinen Sorgen alleine fühlt. Wenn Sie beispielsweise nicht offen mit dem Partner über Finanzen reden oder sich schämen, Freunde um Rat zu fragen, stauen sich Ängste an. Das Tabu verstärkt die innere Unruhe, weil kein Ventil für Zweifel und Fragen da ist.

Natürlich können noch weitere individuelle Faktoren eine Rolle spielen. Manche Menschen haben z. B. ein traumatisches Erlebnis (wie eine Firmeninsolvenz oder Arbeitslosigkeit) hinter sich, das ihr Sicherheitsbedürfnis enorm geprägt hat. Wichtig ist, die eigenen Haupt-Stressfaktoren zu erkennen. Wenn Sie verstehen, warum Sie beim Thema Geld nervös oder unsicher werden, ist der erste Schritt zur Besserung schon getan. Viele Ursachen lassen sich nämlich mit der Zeit angehen – sei es durch Wissensaufbau, Planung oder kommunikative Lösungen. Behalten Sie im Hinterkopf, dass die Rahmenbedingungen zwar nicht immer in Ihrer Kontrolle liegen (niemand von uns kann Inflation oder Wirtschaftslage allein ändern), wohl aber der persönliche Umgang damit.

Ein gedankliches Experiment:

Stellen Sie sich ein Kreisdiagramm vor, das die häufigsten Geldstress-Faktoren zeigt. Ein großes Segment steht für steigende Kosten und Unsicherheit, ein anderes für persönliche Schulden, kleinere Segmente für Dinge wie mangelnde Planung oder Vergleichsdruck. Wo würden Sie Ihre eigenen größten „Stück vom Stress-Kuchen“ verorten? Diese visuelle Übung kann helfen, die Ursachen Ihrer Unruhe greifbar zu machen – und dann gezielt anzugehen.

Was bereitet Ihnen in finanziellen Angelegenheiten am meisten Stress?

Der psychologische Blick: Emotionen und Geld

Neben den sachlichen Gründen lohnt es sich, einen psychologischen Blick auf das Thema zu werfen. Denn Geld ist weit mehr als nur Zahlen und Fakten – unser Umgang damit wird stark von Emotionen beeinflusst. Vielleicht haben Sie selbst schon erlebt, dass gewisse Geldthemen Gefühle wie Angst, Scham, Stolz oder sogar Wut in Ihnen auslösen. Das ist normal: Geld berührt tief verankerte Bedürfnisse und Überzeugungen. Eine verbreitete Aussage von Finanzpsychologen lautet:

„Geld besteht zu 90 % aus Emotionen und nur zu 10 % aus Logik.“

Anders gesagt, ob wir beim Umgang mit Geld gelassen oder gestresst sind, hängt stark von unserem Innenleben ab.

Angst und Vermeidung

Zwei typische emotionale Reaktionen auf Geld sind ängstliches Klammern und Vermeiden. Ängstliche Naturen neigen dazu, ständig an ihre Finanzen zu denken, das Konto exzessiv zu kontrollieren und lieber nichts auszugeben aus Furcht, es könnte knapp werden. Vermeider hingegen schieben Geldthemen weg – die ungeöffnete Rechnungspost bleibt liegen, das Erstellen eines Finanzplans wird immer wieder vertagt, weil man unbewusst die Konfrontation fürchtet. Interessanterweise können beide Extreme die Gelassenheit sabotieren. Wer ängstlich ständig alles kontrolliert, kommt selten zur Ruhe. Und wer vermeidet, hat im Hinterkopf dauerhaft ein schlechtes Gewissen oder diffuse Sorgen.

Sicherheitsbedürfnis und Identität

Im Idealfall entwickeln wir mit der Zeit einen sicheren Bindungsstil zu Geld – also die Haltung, dass Geld ein Werkzeug ist, um Ziele zu erreichen, aber nicht den eigenen Wert als Mensch definiert. Menschen mit dieser sicheren Einstellung können entspannter mit Schwankungen umgehen, weil sie wissen, ein finanzieller Rückschlag ist kein persönliches Versagen. Viele von uns tragen jedoch Glaubenssätze in sich wie „Geld ist Sicherheit“ oder „Ohne X Euro auf dem Konto bin ich nichts wert“.

Solche inneren Überzeugungen entstehen oft früh: Die Erfahrungen in der Kindheit prägen die Beziehung zu Geld enorm. Haben Sie z.B. von Ihren Eltern gelernt, dass immer gespart werden muss („Spare in der Zeit, dann hast du in der Not“), fühlen Sie sich vielleicht schuldig beim Geldausgeben. Oder war Geld ein ständiger Konfliktpunkt in Ihrer Familie, verbinden Sie es heute mit Angst und Streit. Diese Geldmuster aus der Kindheit wirken oft unbewusst weiter.

Der erste Schritt zur Gelassenheit besteht deshalb darin, sich dieser emotionalen Prägungen bewusst zu werden. Fragen Sie sich: Welche Gefühle kommen hoch, wenn ich an Geld denke? Woher könnten diese rühren?

Emotionen beim Geldausgeben und -anlegen

Auch konkrete finanzielle Handlungen sind emotional gefärbt. Ein Beispiel ist Kaufverhalten: Manch einer betreibt sogenanntes „Retail Therapy“ – Shoppen, um sich besser zu fühlen – und bereut es hinterher, wenn die Kreditkartenabrechnung kommt. Hier wirken kurzfristige Emotionen (Frust, Belohnungsbedürfnis) stärker als die langfristige Vernunft. Beim Thema Investitionen spielen Angst und Gier eine Rolle: In Boomzeiten verleitet Euphorie zu riskanten Anlagen, in Krisenzeiten lässt Panik Leute ihre Aktien mit Verlust verkaufen. Ein bekanntes Phänomen ist die Verlustaversion: Die meisten Menschen empfinden einen Verlust etwa doppelt so stark wie einen gleich großen Gewinn. Das führt dazu, dass wir riskante Entscheidungen scheuen oder an sehr sicheren, aber kaum rentablen Sparformen festhalten – einfach um keinen Verlust zu erleiden. Solche psychologischen Effekte können uns also davon abhalten, finanziell optimal zu handeln.

Das Positive ist: Sobald wir unsere Gefühle und Denkweisen rund ums Geld erkannt haben, können wir aktiv gegensteuern. Gelassenheit kommt auch aus der Selbstreflexion. Es hilft ungemein, sich klarzumachen: Warum stresst mich Geld? Welche Geschichten erzähle ich mir selbst darüber? Sie dürfen sich vergegenwärtigen, dass ein Kontostand weder Glück noch Unglück garantiert – er ist eine Zahl, die man durch Entscheidungen beeinflussen kann.

Und vor allem definiert Geld nicht Ihren Wert als Person. Diese innere Distanzierung, dieses Loslösen von übermäßigen Emotionen, lässt Raum für einen entspannteren, sachlicheren Umgang. Gefühle ernst nehmen, aber nicht die Kontrolle überlassen – das ist das Motto. Im nächsten Abschnitt geht es deshalb um konkrete Strategien, wie Sie im Alltag Schritt für Schritt mehr Ruhe in Ihre Finanzangelegenheiten bringen können.

Strategien für mehr Gelassenheit im Umgang mit Geld

Nun wird es praktisch: Wie können Sie ganz konkret einen gelasseneren Umgang mit Geld entwickeln? Die folgenden Strategien geben Ihnen eine Art Werkzeugkasten an die Hand. Sie müssen nicht alles auf einmal umsetzen – schon einzelne Änderungen können viel bewirken. Wichtig ist, dass Sie dranbleiben und sich selbst nicht überfordern. Gelassenheit lässt sich üben wie ein Muskel, und diese Tipps zeigen Ihnen, wo Sie ansetzen können:

Sorgen Sie für Ihr eigenes Wohlbefinden (Self-Care zuerst)

Paradoxerweise sollten Sie nicht bei Zahlen und Tabellen starten, sondern bei sich selbst. Wenn Sie innerlich gestärkt und ruhig sind, treffen Sie bessere Finanzentscheidungen.

Achten Sie daher auf ausreichend Schlaf, Bewegung und Entspannung, bevor Sie sich den Geldthemen widmen. Eine kleine Verbesserung der Schlafhygiene – z. B. weniger spätabends auf Bildschirme schauen und stattdessen eine beruhigende Routine einführen – kann schon helfen, nächtliches Grübeln einzudämmen. Bewegung (sei es Sport oder auch nur Spaziergänge) baut Stresshormone ab und schafft einen klareren Kopf.

Fragen Sie sich: Welche gesunden Gewohnheiten kann ich etablieren, um insgesamt resilienter zu werden? Je ausgeglichener Sie geistig und körperlich sind, desto gelassener werden Sie automatisch an finanzielle Aufgaben herangehen. Selbstfürsorge ist kein Luxus, sondern die Basis, um stressigen Themen wie Finanzen gewachsen zu sein.

Suchen Sie den Austausch und brechen Sie das Tabu

Alleine mit Geldsorgen zu sitzen, macht diese erfahrungsgemäß nur größer. Daher der Rat: Reden Sie über Geld, und zwar mit vertrauten Personen. Das kann Ihr Partner oder Ihre Partnerin sein, ein guter Freund, ein Familienmitglied oder auch ein professioneller Berater. Überwinden Sie die verbreitete Scheu – Sie müssen keine Zahlen preisgeben, wenn Ihnen das unangenehm ist, aber sprechen Sie über Ihre Gefühle und Fragen.

Oft stellt sich Erleichterung ein, sobald man ausspricht: „Ich mache mir gerade ziemlich Sorgen über meine Finanzsituation.“ Sie werden feststellen, dass viele in Ihrem Umfeld ähnliche Gedanken kennen. Gemeinsam lassen sich Lösungen finden, oder zumindest Verständnis und moralische Unterstützung.

Falls finanzielle Ängste sehr stark sind, scheuen Sie sich nicht, auch psychologische Hilfe in Betracht zu ziehen. Es gibt mittlerweile Finanzcoaches und sogar Therapeutinnen, die sich auf Geldängste spezialisiert haben. Ein offenes Gespräch, sei es privat oder mit einem Profi, wirkt wie ein Ventil: Es lässt Druck ab und relativiert manche übergroße Befürchtung.

Außerdem fühlen Sie sich weniger allein – und schon das reduziert innere Unruhe. Kurz gesagt: Machen Sie Geld zum Thema, statt es als Tabu im stillen Kämmerlein zu halten.

Verschaffen Sie sich einen Überblick über Ihre Finanzen

Angst vor dem Ungewissen lässt sich am besten durch Klarheit vertreiben. Nehmen Sie daher Ihren Mut zusammen und machen Sie einen ausführlichen Kassensturz.

Auch wenn es Überwindung kostet:

Schauen Sie Ihrer finanziellen Realität ins Auge – meist ist die Vorstellung davon schlimmer als die Wirklichkeit.

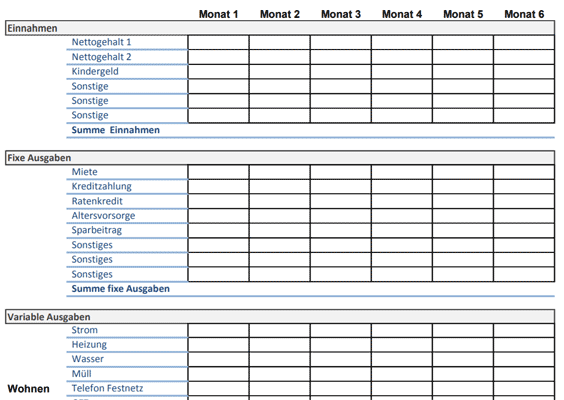

Konkret bedeutet das: Listen Sie alle Einnahmen und Ausgaben auf. Öffnen Sie Ihre Kontoauszüge der letzten Monate und notieren Sie zunächst, was monatlich reinkommt (Gehalt, Kindergeld, etc.). Dann erfassen Sie Ihre Ausgaben, idealerweise getrennt nach Fixkosten (Miete, Strom, Versicherungen, Kredite – alles, was regelmäßig und relativ verbindlich anfällt) und variablen Kosten (Lebensmittel, Freizeit, Shopping, flexible Posten).

Allein diese Aufstellung bringt Licht ins Dunkel: Sie sehen schwarz auf weiß, wohin Ihr Geld fließt und ob Sie möglicherweise über Ihre Verhältnisse leben. Nutzen Sie gerne Hilfsmittel – das kann ein klassisches Haushaltsbuch in Papierform sein, eine Excel-Tabelle oder eine Budgetplaner-App. Unsere Hilfen:

Laden Sie hier die kostenlosen Download "Vorlage Haushaltsbuch" herunter

Die bequeme Excel-Variante

Auf Geld-Welten.de stellen wir Ihnen eine Excel-Tabelle zur Verfügung, anhand derer Sie so einfach wie möglich diese finanzielle Übersicht gewinnen können. Sie enthält die wichtigsten Punkte und obendrein genügend Zeilen für Ihre individuellen Verhältnisse. Dabei werden die Berechnungen automatisch durchgeführt und Sie können spielerisch verschiedene Varianten durchspielen.

Hinweis: Die Excel-Variante lässt sich auch auf vielen Smartphones nutzen und kann individualisiert werden.

Und hier als ausdruckbare PDF-Version

Alternativ steht Ihnen die Liste auch als PDF zur Verfügung, wenn Sie Ihre Berechnungen lieber auf dem Papier durchführen.

Wichtig ist nicht das Tool, sondern dass Sie ehrlich und vollständig Bilanz ziehen. Viele spüren schon nach diesem Schritt eine Erleichterung: Endlich weiß man, woran man ist! Selbst wenn das Ergebnis erst einmal Ernüchterung bringt („Oh, ich gebe ja viel mehr fürs Essen aus als gedacht“), haben Sie nun etwas Konkretes, womit Sie arbeiten können. Unklarheit weicht und damit auch ein gutes Stück diffuses Unbehagen.

Reduzieren Sie finanzielle Stressfaktoren und schaffen Sie Puffer

Auf Basis Ihres Finanz-Überblicks können Sie nun aktiv werden. Finden Sie die Stellschrauben, an denen Sie drehen können, um den Druck zu mindern. Zwei Hebel gibt es immer: Ausgaben senken oder Einnahmen erhöhen (oder im Idealfall beides).

Prüfen Sie zunächst Ihre variablen Ausgaben. Gibt es Bereiche, in denen Sie (ohne große Einbußen an Lebensqualität) sparen können? Oft sind es kleine Alltagsgewohnheiten – das ungenutzte Streaming-Abo, häufiges Essen bestellen, impulsive Online-Käufe – die sich summieren. Setzen

Sie genau dort an, anstatt sich jeden Cent überall zu verkneifen. Konzentrieren Sie sich auf die größten „Kostenfresser“, die Sie beeinflussen können. Lieber die monatliche Autoversicherung günstiger verhandeln oder das teure Fitnessstudio pausieren, als bei jeder Tasse Kaffee ein schlechtes Gewissen zu haben.

Parallel dazu: Falls Schulden Sie belasten, machen Sie einen Plan zu deren Abbau. Priorisieren Sie Schulden mit hohen Zinsen zuerst und überlegen Sie, ob Umschuldung oder Ratenpläne Erleichterung bringen.

Und denken Sie über Ihre Einkommensseite nach – gäbe es Möglichkeiten, temporär etwas dazuzuverdienen (z. B. ein Nebenjob oder Verkauf ungenutzter Dinge)? Bereits ein kleiner Zusatzbetrag monatlich kann helfen, Löcher zu stopfen.

Ein weiterer, enorm beruhigender Schritt ist das Aufbauen eines Notgroschens: Wenn Sie es schaffen, nach und nach ein finanzielles Polster (etwa 3 Monatsgehälter als Faustregel) anzusparen, gewinnen Sie automatisch mehr Gelassenheit. Dieser Notfall-Puffer sorgt dafür, dass unvorhergesehene Ausgaben (Autoreparatur, plötzliche Zahnarztrechnung) Sie nicht gleich in Panik versetzen. Beginnen Sie klein und regelmäßig – auch 50 € im Monat auf ein separates Sparkonto sind ein Anfang.

Das Wissen, einen kleinen Sicherheitsfallschirm zu haben, nimmt viel von der Grundanspannung.

Automatisieren und organisieren Sie Ihre Geldangelegenheiten

Was im Alltag nicht ständig Aufmerksamkeit erfordert, verursacht auch weniger Stress. Nutzen Sie daher Automatisierung, um Ihre Finanzen zu vereinfachen. Richten Sie Daueraufträge oder Lastschriften ein für alle wiederkehrenden Zahlungen – Miete, Versicherungen, Sparrate, etc. So laufen wichtige Zahlungen im Hintergrund pünktlich, und Sie müssen nicht jeden Monat daran denken (oder verspüren die Angst, etwas zu vergessen).

Ebenso hilfreich: Routine schaffen. Planen Sie fixe Zeiten ein, in denen Sie sich aktiv um Geld kümmern, anstatt es spontan zwischen Tür und Angel zu machen. Manche legen z. B. einen „Finanz-Freitag“ fest oder einen monatlichen Check am ersten Samstag. An diesem Termin machen Sie dann in Ruhe Überweisungen, prüfen Ihr Budget, erledigen Papierkram wie Versicherungsunterlagen sortieren oder kümmern sich um liegengebliebene Rechnungen.

Wenn Sie wissen, dass es dafür einen Zeitblock im Kalender gibt, können Sie im restlichen Alltag gelassener sein – die Gedanken „das müsste ich mal erledigen…“ treten in den Hintergrund, weil Sie sich ja bewusst darum kümmern werden.

Ein weiterer Tipp: Konsolidieren Sie Ihre Finanz-Tools. Viele verzetteln sich und verlieren deshalb den Überblick, was wieder Stress erzeugt. Zum Beispiel: Nutzen Sie möglichst ein zentrales Konto für Ausgaben, bündeln Sie wenn möglich Versicherungen oder Verträge bei wenigen Anbietern, speichern Sie Passwörter in einem geschützten Manager.

Je weniger Kleinteiligkeit und administrativer Aufwand, desto weniger mentale Kapazität geht für Geldkram drauf. Kurz gesagt: Machen Sie es sich leichter durch Systeme. Ein gut geöltes System im Hintergrund – vom automatischen Sparplan bis zum E-Mail-Ordner für Finanzdokumente – lässt Sie entspannter dem Thema Geld begegnen, weil Ordnung herrscht.

Bilden Sie sich finanziell weiter – Wissen schafft Sicherheit

Ein großer Schritt zur Souveränität ist, Finanzwissen aufzubauen. Viel von der Angst vor Geldthemen kommt ja daher, dass man sie nicht richtig versteht. Aber stellen Sie sich vor, Sie wüssten genau, was Begriffe wie ETF, Inflation oder Nettorendite bedeuten – wären Sie dann nicht deutlich gelassener?

Zum Glück muss heute niemand mehr Wirtschaft studiert haben, um seine Finanzen zu verstehen. Es gibt verständliche Ratgeberbücher, Online-Kurse, Finanzblogs und natürlich Seiten wie Geld-Welten.de, die Ihnen Schritt für Schritt das nötige Know-how vermitteln. Siehe auch unten: Unsere Hilfen.

Suchen Sie sich Themen aus, die Sie am meisten verunsichern, und lesen Sie sich gezielt ein. Haben Sie zum Beispiel Angst vor der Altersvorsorge, informieren Sie sich über die Rentensituation und mögliche private Vorsorgeprodukte. Je mehr Sie verstehen, desto weniger fühlt es sich an, als hätten die Finanzen ein Eigenleben. Wissen gibt Kontrolle – und Kontrolle wiederum gibt Gelassenheit.

Tipp: Machen Sie das Lernen zur Gewohnheit. Zum Beispiel jede Woche einen interessanten Artikel lesen oder Podcast hören. Sie werden sehen, nach ein paar Monaten haben Sie ein ganz anderes Grundgefühl gegenüber Geld. Zusätzlich oder alternativ kann auch professionelle Beratung helfen.

Ein Gespräch mit einem Finanzberater oder Schuldenberater (je nach Situation) kann Ihnen Klarheit verschaffen und Wege aufzeigen, die Sie alleine vielleicht nicht gesehen haben. Zögern Sie nicht, Expertenhilfe anzunehmen – dafür sind Profis da, und es ist kein Zeichen von Schwäche, sondern von Klugheit, sich Rat zu holen. Mit mehr Wissen und ggf. einem Fahrplan vom Profi an der Hand tritt Gelassenheit fast automatisch ein, weil das Unbekannte und Unkontrollierbare schwindet.

Üben Sie Achtsamkeit und Reflexion im Umgang mit Geld

Last but not least – arbeiten Sie an Ihrer inneren Einstellung zu Geld. Hier kommen wir zum mentalen Training, das Hand in Hand mit den bisherigen Tipps geht. Nehmen Sie sich regelmäßig Zeit, um Ihre Geld-Gedanken und Emotionen wahrzunehmen. Zum Beispiel können Sie ein kleines Finanz-Tagebuch führen: Schreiben Sie auf, was Sie gefühlt haben, als Sie zuletzt eine Rechnung erhalten oder einen größeren Betrag ausgegeben haben. War da Angst, Schuld, Freude, Gleichgültigkeit?

Diese Reflexionsübung mag ungewohnt klingen, aber sie kann sehr aufschlussreich sein. Sie erkennen Ihre emotionalen Muster und können bewusster damit umgehen. Wenn Sie merken, gewisse Situationen triggern immer wieder Stress (etwa der Blick ins Onlinebanking kurz vor dem Schlafengehen), können Sie gegensteuern – z.B. solche Aktionen auf den Morgen legen oder vorher eine kurze Entspannungsübung machen.

Achtsamkeit bedeutet auch, im Moment zu bleiben: Wenn Sie eine finanzielle Entscheidung treffen müssen, atmen Sie erst einmal durch, spüren Sie ggf. auftretende Angst, aber lassen Sie sich nicht von ihr überwältigen. Machen Sie sich klar, warum Sie diese Entscheidung treffen und ob sie zu Ihren langfristigen Zielen passt.

Oft hilft es, schriftlich Pro und Contra festzuhalten, um den emotionalen Nebel zu lichten.

Und ganz wichtig: Seien Sie nachsichtig mit sich selbst. Finanzielle Gelassenheit entsteht nicht über Nacht. Es wird immer wieder Momente geben, in denen Sie sich sorgen oder ärgern. Das ist okay. Entscheidend ist, dass Sie sich daran erinnern, was Sie bereits erreicht und gelernt haben. Und dass Sie Schritt für Schritt eine neue Haltung entwickeln können. Feiern Sie kleine Fortschritte – etwa wenn Sie einen Monat lang Ihr Budget eingehalten oder eine unerwartete Rechnung ohne Panik bewältigt haben. Loben Sie sich dafür, denn es zeigt: Sie haben die Kontrolle und können mit Geld umgehen, ohne dass es Ihre Nerven ruiniert. Diese positive Rückkopplung stärkt Ihr Selbstbewusstsein in Finanzfragen weiter.

Zum Abschluss der Strategien noch ein Gedanke: Oft ist Gelassenheit eine Frage der Perspektive. Versuchen Sie daher, Geld als Werkzeug zu betrachten, nicht als Selbstzweck. Es ist Mittel zum Zweck, um Ihnen ein Leben nach Ihren Vorstellungen zu ermöglichen. In dem Moment, wo Geld seinen übermächtigen Schrecken verliert und „entmystifiziert“ wird, atmen viele Leute auf. Sie dürfen sich erlauben, auch mal loszulassen: Nicht jede Finanzfrage muss sofort bis ins Detail perfekt gelöst sein. Sie sind auf dem richtigen Weg, wenn Sie sich überhaupt damit auseinandersetzen – das tun leider immer noch nicht alle. Mit diesen Strategien haben Sie einige konkrete Ansätze an der Hand. Probieren Sie aus, was für Sie passt, und bleiben Sie dran. Gelassenheit in Geldangelegenheiten ist wie ein Muskel, der wächst, wenn man ihn trainiert. Beginnen Sie heute mit einem kleinen Schritt.

To-Do für Gelassenheit und Wohlstand

Apropos regelmäßige Finance-Time: Einmal im Jahr erinnern wir Sie im Geld-Welten-Magazin (falls noch nicht getan: kostenlos abonnieren!) an wichtige Aufgaben in Sachen "Geld und Gelassenheit".

Wenn Sie es ernst meinen mit dem finanziellen Gesunden (immer mit Blickrichtung Wohlstand und Gelassenheit), sollten Sie folgenden Schritte gegangen sein (oder demnächst gehen):

- Ihre Einnahmen und Ausgaben aufgestellt

- Sparpotentiale erkannt

- Ein Sparziel festgelegt

- Ihre persönlichen Risiken abgesichert

- Allgemeine Regeln für den Geldumgang gelernt

- Eine kurzfristige Parkmöglichkeit für Ihr Geld geschaffen (siehe z.B. Sparbuch, Tagesgeld, Festgeld)

- Sich um Ihre Altersvorsorge gekümmert

- Sich über längerfristige Geldanlage informiert und entsprechende Anlageentscheidungen getroffen.

Damit wären mindestens 90 Prozent Ihrer Geldangelegenheiten geordnet und Sie haben einen großen Schritt in Richtung Gelassenheit (und Wohlstand) getan. Sie dürfen sich freuen :-)

"Glücklich ist nicht, wer anderen so vorkommt, sondern wer sich selbst dafür hält."

Sinnvolle Kontrollen

Doch die Welt ist im Fluss, Gesetze und Steuervorschriften kommen hinzu, ihre persönliche Situation hinsichtlich Familie, Verpflichtungen und Einnahmen ändert sich und jede Ihrer Anlageentscheidungen sollte hin und wieder überdacht werden. Dies macht den letzten Schritt, die Kontrolle Ihrer Finanzen, notwendig:

Kontoauszüge

Einmal im Monat sollten Sie Ihre Kontoauszüge kontrollieren. Stimmen alle Buchungen? Sind Ausgaben hinzugekommen, die Sie bei Ihrer Einnahmen- Ausgabenauflistung nicht berücksichtigt haben?

Mit dieser monatlichen Durchsicht bekommen Sie außerdem ein hilfreiches Feeling für Ihre Finanzen.

Anlagestrategie überprüfen

Einmal jährlich sollten Sie ihre Anlagestrategie überprüfen. Funktioniert alles? Haben sich die Steuergesetzgebungen geändert? Sind meine Anlagen noch sicher? Ist ein neues Risiko aufgetaucht oder hat sich das Verhältnis meiner sicheren und chancenreichen Anlageformen verändert? Nein? Gut! Dann lassen sie alles so.

Oder hat es sich als sinnvoller herausgestellt, hier eher etwas weniger zu investieren, z.B. weil das Rating des Emittenten nach unten angepasst wurde, und dort etwas mehr. Dann führen sie dies einmal pro Jahr konsequent durch.

Termine festlegen

Nehmen Sie sich einmal pro Jahr Zeit und übertragen Sie wichtige Geldtermine in Ihren Kalender. Welche Entscheidungen muss ich in diesem Jahr treffen? Wann fallen wichtige Ausgaben an? Wann muss ich eine Versicherung kündigen? Wie spare ich darauf hin? Wann muss ich Zinszahlungen wieder anlegen? Tragen Sie diese Termine ein!

Bei Bedarf: Hilfe holen

Wenn sie sich bei einigen Geld-Entscheidungen unsicher sind, lassen sie sich unabhängig beraten. Wir empfehlen Finanzdienstleister, die sie gegen Bezahlung unterstützen.

So verbessern Sie Ihre Chancen auf objektive Empfehlungen, unabhängig von den Provisionen eines Finanzproduktes. Sämtliche „kostenlosen“ Berater verdienen Ihr Geld durch Vermittlung dieser provisionsbringenden Versicherungen, Geldanlagen usw. Doch ob diese Produkte dabei auch immer zu Ihrem Besten sind, darf in Frage gestellt werden.

Fazit & Einladung zur Reflexion

Finanziell gelassener zu werden, ist ein Prozess, der Mut zur Veränderung und Geduld mit sich selbst erfordert. In diesem umfassenden Überblick haben Sie erfahren, warum Gelassenheit im Umgang mit Geld so wertvoll ist: Sie schützt Ihre Gesundheit, verbessert Ihre Entscheidungen und erhöht letztlich Ihre Lebensqualität. Sie haben typische Ursachen für Geldstress erkannt – von äußeren Faktoren wie der Wirtschaftslage bis zu inneren Faktoren wie emotionalen Prägungen. Vor allem aber haben Sie konkrete Werkzeuge an die Hand bekommen, um mehr Ruhe in Ihre finanzielle Welt zu bringen: Von praktischen Schritten wie Budgetplanung und Automatisierung bis zu mentalen Techniken der Achtsamkeit und Selbstreflexion.

Abschließend möchten wir Sie herzlich einladen, zur Reflexion überzugehen. Nehmen Sie sich einen Moment Zeit und fragen Sie sich: An welcher Stelle meines Umgangs mit Geld spüre ich die meiste Unruhe? Und welcher der genannten Ansätze könnte hier Entlastung bringen? Vielleicht stellen Sie fest, dass Sie schon viel richtig machen – auch das ist eine wertvolle Erkenntnis. Oder Sie identifizieren genau den Punkt, den Sie als nächstes angehen möchten. Machen Sie sich gerne Notizen oder tauschen Sie sich mit jemandem darüber aus. Jeder kleine Schritt zählt.

Denken Sie daran: Gelassenheit im Umgang mit Geld bedeutet nicht, niemals mehr Sorgen zu haben. Es bedeutet, Vertrauen in die eigenen Fähigkeiten zu entwickeln, mit jeder Situation umgehen zu können. Es bedeutet, dass Geld seinen Platz als Unterstützung findet und nicht länger Quelle ständiger Angst ist. Sie haben die Kraft, Ihre Einstellung zu ändern und neue Gewohnheiten zu etablieren. Beginnen Sie heute damit, einen Tipp aus diesem Artikel umzusetzen – sei es, Ihr Kontoübersicht zu erstellen oder ein offenes Gespräch zu suchen. Über die Zeit werden Sie spüren, wie viel leichter Ihnen Finanzentscheidungen fallen und wie Sie auch bei Turbulenzen ruhiger bleiben.

Abschließend bleibt: Trauen Sie es sich zu! Jeder kann den Umgang mit Geld lernen und entspannter gestalten, unabhängig vom Kontostand. Wir hoffen, dass die hier vorgestellten Kapitel Sie motivieren, Ihren eigenen Weg zu mehr finanzieller Gelassenheit zu gehen. Ihr Wohlbefinden steht an erster Stelle. In diesem Sinne: Viel Erfolg auf Ihrer Reise zu einem gelasseneren Umgang mit Geld – Sie werden sehen, es lohnt sich.

Hilfen von unserer Seite

Geld-Welten-1x1: Diese Schritte gehören dazu

Geld-Welten-Meisterkurs: Grundlagen und Strategien für Ihre Finanzen

Diese Schritte gehen wir gemeinsam:

Tragen Sie sich in unseren Newsletter ein und wir führen Sie (kostenlos!) durch alle Schritte:

- Schritt 1: Anfangen, Prinzipien, Überblick

Zu Beginn verschaffen Sie sich eine Übersicht über Ihren Ist-Zustand und erfahren grundlegende Ratschläge zum Umgang mit dem Geld. - Schritt 2: Persönliche Risiken absichern

Das nächste Kapitel behandelt das Thema Versicherung: Welche Versicherung ist für wen sinnvoll und worauf sollte ich beim Vertragsabschluss achten? Mit zahlreichen Vergleichstools. - Schritt 3: Geldumgang im Lebensalltag

Wie spare ich Geld? Welche Konten brauche ich? Erste Schritte zur Gesundung Ihrer privaten Finanzen. Zusätzlich: Was kann ich tun, um mehr zu verdienen? Für was sollte ich einen Kredit aufnehmen und wann lieber nicht? Ist ein Eigenheim aus finanzieller Sicht sinnvoll? Hier werden auch Mythen entlarvt! - Schritt 4: Mehr verdienen

Bewährte Wege, die Kosten zu reduzieren und/oder das Einkommen zu steigern. - Schritt 5: Altersvorsorge

Ein entscheidender Bestandteil für Ihre finanzielle Gesundung. Was habe ich von der Rente zu erwarten? Wie berechne ich meine Versorgungslücke? Welche sinnvollen Wege existieren, die eigenen Rentenbezüge so zu erhöhen, dass ich ohne Einschränkungen im Alter leben kann. - Schritt 6: Geldanlage

Die Krönung Ihrer Geld-Kenntnisse. Wo kann ich mein Geld sicher und trotzdem rentabel anlegen? Welche Anlageformen sollte ich meiden? Wie teile ich mein Erspartes am besten auf? - Schritt 7: Kontrolle

Wenn Sie die Schritte bis zum Ende mitgehen, haben Sie das gute Gefühl: Meine Finanzen habe ich nun endlich im Griff. Damit das auch so bleibt, ist hin und wieder eine Kontrolle oder Anpassung erforderlich.

Gratis Magazin: Unsere Inhalte per Newsletter

Schon (natürlich kostenlos) abonniert?

Themen: Sparen | Altersvorsorge | Geldanlage (ETF, Gold...) | Versicherung | Gelassener Geldumgang | aktuelle Meldungen | Zitate, Humor & Rätsel | Alle 1 bis 4 Wochen gratis im E-Mail-Postfach

![]()

Ergänzung oder Frage von Ihnen?

Können Sie etwas zu obigem Beitrag ergänzen? Oder ist eine Frage bei Ihnen unbeantwortet geblieben? Haben Sie einen Fehler gefunden?

Gibt es eine Frage zum Beitrag, etwas zu ergänzen oder vielleicht sogar zu korrigieren?

Fehlt etwas im Beitrag? Kannst du etwas beisteuern? Jeder kleine Hinweis/Frage bringt uns weiter und wird in den Text eingearbeitet. Vielen Dank!

Warum Beamter werden? Vorteile & Nachteile des Beamtenstatus

Der Beamtenstatus in Deutschland beinhaltet einige Annehmlichkeiten für die fast 2 Millionen verbeamteten Personen. Dazu zählen beispielsweise Steuervorteile und spezielle Regelungen bei Rente und Versicherungen. Auf der anderen Seite gelten für Beamten auch ganz besondere Pflichten und Einschränkungen.

Welche Vorteile genießen Beamte genau? Mit welchen Nachteilen müssen sie leben? Was sollte man als Beamtenanwärter darüber hinaus über die finanziellen Besonderheiten des Beamtenberufs wissen? Antworten darauf finden Sie in diesem Artikel.

Wie Sie Gelassenheit in finanziellen Dingen und bei der Geldanlage erreichen

Geld kann beruhigen – oder nachts wachhalten. Wer kennt nicht dieses Gefühl, wenn der Kontostand Kopfkino auslöst oder Sparpläne zur Zerreißprobe werden? In einer Welt, in der finanzielle Reize, Risiken und Versprechen allgegenwärtig sind, sehnen sich viele nach einem Zustand der inneren Ruhe. Dieser Artikel zeigt Ihnen nicht nur, wie man Geld clever anlegt, sondern wie man dabei auch das Herz ruhig schlagen lässt – Schritt für Schritt zu einem entspannteren Umgang mit Finanzen.

Weiterlesen: Gelassenheit in finanziellen Dingen und bei der Geldanlage

Journalisten haben ihn zum glücklichsten Menschen der Welt erklärt: Matthieu Ricard. Er war Neurowissenschaftler und wurde buddhistischer Mönch. In dem 1-stündigen Gespräch erläutert er die Einstellungen des Buddhismus zu den einzelnen Herausforderungen des Alltags. Unter anderem geht er auf ethisches Geldverdienen ein und wie man es schafft, bei der täglichen Arbeit ein gutes Gewissen zu bewahren.

Notfallfonds – wie viel sollte man wirklich für unvorhergesehene Ausgaben zurücklegen?

Im Leben gibt es viele Dinge, die man nicht vorhersehen kann – sei es eine plötzliche Autoreparatur, eine medizinische Notwendigkeit oder ein unerwarteter Jobverlust. Diese finanziellen Belastungen können jeden treffen und stellen uns oft vor eine große Herausforderung. Deshalb ist es essenziell, sich frühzeitig mit der Frage auseinanderzusetzen, wie viel man für solche unvorhergesehenen Ausgaben zurücklegen sollte. Der Notfallfonds ist dabei eine der besten Möglichkeiten, sich gegen diese unvorhergesehenen Ereignisse abzusichern. Finanzexperten empfehlen, mindestens drei bis sechs Monatsgehälter für solche unvorhergesehenen Ausgaben zur Seite zu legen. Diese Reserve soll nicht nur größere Ausgaben abdecken, sondern auch dazu beitragen, im Notfall ohne Stress die richtigen Entscheidungen treffen zu können. Wer sich mit einer soliden Rücklage absichert, kann schwierige Lebensphasen weitaus gelassener überstehen. Denn gerade in finanziellen Krisenzeiten stellt sich oft heraus, wie wichtig eine solche Reserve wirklich ist.