Kleine Schritte zu nachhaltiger finanzieller Unabhängigkeit

Finanzielle Sicherheit entsteht selten durch schnelle Gewinne oder radikale Sparmaßnahmen. In der Praxis sind es meist kleine, konsequente Entscheidungen, die langfristig den größten Unterschied machen. Wer seine Finanzen strukturiert organisiert, regelmäßig spart und staatliche Förderungen nutzt, schafft sich Schritt für Schritt mehr Stabilität und Unabhängigkeit.

Dabei geht es nicht darum, sofort hohe Summen investieren zu müssen. Schon kleine monatliche Beträge können über viele Jahre ein solides Vermögen aufbauen – besonders dann, wenn Zinseszinseffekte und Förderungen zusammenspielen.

Kurz zusammengefasst

- Finanzielle Unabhängigkeit

Finanzielle Sicherheit entsteht selten durch schnelle Gewinne, sondern durch klare Routinen, Geduld und konsequente kleine Schritte. Wer Einnahmen, Ausgaben, Rücklagen und Sparraten strukturiert, baut langfristig mehr Freiheit auf. - Vermögenswirksame Leistungen

Vermögenswirksame Leistungen sind für viele Arbeitnehmer eine naheliegende Möglichkeit, zusätzliches Geld vom Arbeitgeber für den Vermögensaufbau zu nutzen. Wer diese Leistung nicht prüft oder beantragt, lässt unter Umständen über Jahre hinweg Geld liegen. - Arbeitnehmersparzulage

Die staatliche Förderung kann VL-Sparen deutlich attraktiver machen, vor allem für Arbeitnehmer mit mittlerem oder niedrigerem zu versteuerndem Einkommen. Wichtig ist, die Voraussetzungen zu kennen und nicht nur auf das eigene Bruttogehalt zu schauen. - ETF-Sparpläne

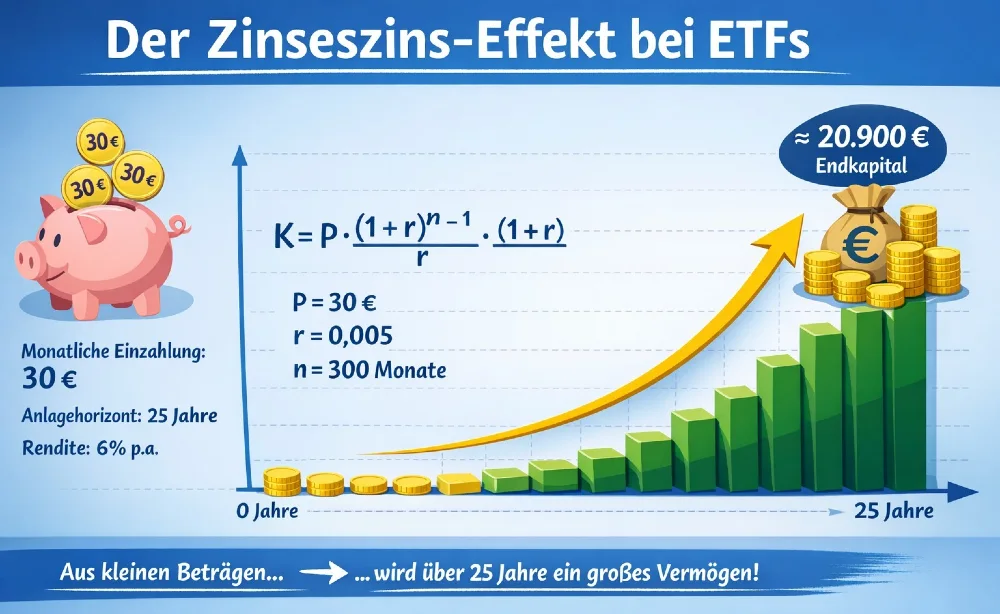

ETFs können eine einfache, kostengünstige und breit gestreute Form des langfristigen Sparens sein. Sie bleiben aber Wertpapieranlagen mit Schwankungen; deshalb sollten Anleger nur Geld investieren, das sie nicht kurzfristig benötigen. - Zinseszinseffekt

Der Zinseszinseffekt wirkt unspektakulär, aber über lange Zeiträume stark. Gerade regelmäßige kleine Beiträge können über Jahrzehnte zu einem spürbaren Vermögen anwachsen. - Finanzielle Alltagsstruktur

Ein Haushaltsüberblick, ein Notgroschen, automatische Sparraten und bewusster Konsum bilden zusammen ein tragfähiges System. Entscheidend ist nicht Perfektion, sondern Wiederholung. - Geduld statt Aktionismus

Langfristiger Vermögensaufbau braucht Kontinuität. Wer ständig umschichtet, Trends hinterherläuft oder bei Kursschwankungen nervös wird, gefährdet oft mehr, als er verbessert.

Details und Erläuterungen zu allen Punkten im weiteren Artikel.

Vermögenswirksame Leistungen nutzen statt ungenutzt liegen lassen

Viele Arbeitnehmer in Deutschland haben Anspruch auf sogenannte vermögenswirksame Leistungen, nutzen diese Möglichkeit aber nicht. Dabei zahlt der Arbeitgeber je nach Tarifvertrag oder Arbeitsvertrag monatlich meist zwischen 6 und 40 Euro zusätzlich in einen Sparvertrag ein.

Das Besondere daran: Dieses Geld kommt nicht direkt vom eigenen Konto, sondern zusätzlich vom Arbeitgeber. Wer darauf verzichtet, verschenkt oft über Jahre hinweg mehrere hundert oder sogar tausende Euro.

Nutzen Sie bereits vermögenswirksame Leistungen?

Besonders interessant sind heute VL-fähige ETF-Sparpläne. ETFs (Exchange Traded Funds) bilden die Entwicklung eines Börsenindex wie des MSCI World oder des FTSE All-World nach. Dadurch investieren Anleger automatisch breit gestreut in viele Unternehmen gleichzeitig. Das bietet mehrere Vorteile:

- breite Risikostreuung,

- vergleichsweise geringe Kosten,

- transparente Struktur,

- langfristig attraktive Renditechancen.

Selbst kleine monatliche Beiträge können langfristig eine große Wirkung entfalten. Wer beispielsweise 40 Euro monatlich über 30 Jahre investiert, profitiert nicht nur von den Einzahlungen selbst, sondern zusätzlich vom Zinseszinseffekt.

Staatliche Förderung sinnvoll nutzen

Zusätzlich zu den Zahlungen des Arbeitgebers unterstützt der Staat bestimmte Einkommensgruppen mit der Arbeitnehmersparzulage. Wer die Voraussetzungen erfüllt, erhält jährlich einen Zuschuss auf VL-Verträge mit Aktien- oder ETF-Anteilen. Anspruch besteht derzeit bei einem zu versteuernden Jahreseinkommen von bis zu 40.000 Euro für Alleinstehende beziehungsweise 80.000 Euro für gemeinsam veranlagte Ehepaare.

Gerade für Berufseinsteiger, junge Familien oder Arbeitnehmer mit mittlerem Einkommen kann diese Förderung den Vermögensaufbau deutlich beschleunigen.

Viele Menschen konzentrieren sich ausschließlich darauf, mehr Geld zu verdienen. Häufig wird jedoch unterschätzt, wie wichtig das Wissen über bestehende Förderungen und steuerliche Vorteile ist. Finanzielle Fitness bedeutet deshalb nicht nur Disziplin beim Sparen, sondern auch ein Verständnis dafür, welche Möglichkeiten bereits existieren.

ETFs verstehen statt blind investieren

ETFs gelten als vergleichsweise einfache Form des langfristigen Vermögensaufbaus. Trotzdem sollten Anleger die grundlegenden Risiken kennen.

Auch breit gestreute ETFs unterliegen Kursschwankungen. Gerade in wirtschaftlich schwierigen Phasen können die Depotwerte zeitweise deutlich sinken. Wer langfristig investiert, sollte deshalb nur Geld anlegen, das nicht kurzfristig benötigt wird.

Entscheidend ist außerdem die Auswahl eines passenden ETFs. Viele Anfänger investieren vorschnell in komplizierte Themen-ETFs oder kurzfristige Trends. Für langfristigen Vermögensaufbau eignen sich häufig breit gestreute Welt-ETFs besser als spekulative Einzelthemen.

Wichtiger als die perfekte Strategie ist am Anfang meist die Regelmäßigkeit. Ein einfacher, dauerhaft besparter ETF ist langfristig oft erfolgreicher als ständiges Umschichten oder der Versuch, den Markt zu schlagen.

Vier Strategien für mehr finanzielle Stabilität im Alltag

Finanzielle Fitness entsteht nicht durch einzelne Maßnahmen, sondern durch ein System aus guten Gewohnheiten.

1. Einnahmen und Ausgaben regelmäßig prüfen

Wer seine Finanzen kennt, trifft bessere Entscheidungen. Bereits ein monatlicher Überblick über Fixkosten, Verträge und spontane Ausgaben schafft Transparenz.

Oft zeigen sich dabei unnötige Kosten, etwa ungenutzte Abonnements oder zu hohe Versicherungsbeiträge.

2. Einen Notgroschen aufbauen

Ein finanzielles Polster schützt vor unerwarteten Belastungen wie Autoreparaturen, kaputten Haushaltsgeräten oder kurzfristigem Jobverlust.

Viele Finanzexperten empfehlen Rücklagen von drei bis sechs Monatsausgaben. Wichtig ist dabei nicht die perfekte Summe am Anfang, sondern der kontinuierliche Aufbau.

3. Sparen automatisieren

Automatische Daueraufträge helfen dabei, konsequent Vermögen aufzubauen. Wer direkt nach dem Gehaltseingang spart, gerät seltener in Versuchung, das Geld spontan auszugeben.

Schon 50 oder 100 Euro monatlich können über viele Jahre einen erheblichen Unterschied machen.

4. Konsum bewusster hinterfragen

Finanzielle Unabhängigkeit entsteht oft weniger durch extremes Sparen als durch bewusste Entscheidungen. Nicht jede Ausgabe muss vermieden werden – entscheidend ist, ob Geld gezielt oder impulsiv ausgegeben wird.

Wer Prioritäten setzt, gewinnt langfristig mehr finanziellen Spielraum.

Warum Geduld beim Vermögensaufbau entscheidend ist

Viele Menschen erwarten beim Investieren schnelle Ergebnisse. Tatsächlich entsteht Vermögen meist langsam und kontinuierlich. Gerade ETFs entfalten ihre Stärke oft erst über lange Zeiträume. Kurzfristige Kursschwankungen gehören dazu und sind kein Zeichen dafür, dass die Strategie grundsätzlich falsch ist.

Wer langfristig investiert, profitiert davon, dass sich Renditen über Jahre hinweg immer wieder verzinsen. Dieser Effekt wird häufig unterschätzt, ist aber einer der wichtigsten Gründe für nachhaltigen Vermögensaufbau.

Eine durchdachte Finanzplanung spielt dabei eine zentrale Rolle. Sie sorgt dafür, dass Sparen, Investieren und Rücklagenbildung nicht zufällig passieren, sondern strukturiert und langfristig ausgerichtet sind.

Ein stabiler finanzieller Unterbau schafft außerdem mehr Flexibilität im Alltag. Unerwartete Ausgaben, berufliche Veränderungen oder familiäre Entscheidungen lassen sich deutlich entspannter bewältigen, wenn Rücklagen vorhanden sind.

Kleine Beträge können langfristig große Wirkung haben

Finanzielle Fitness beginnt nicht erst mit hohem Einkommen oder großen Investitionen. Oft reichen schon kleine, regelmäßige Beiträge aus, um langfristig Vermögen aufzubauen.

Wer vermögenswirksame Leistungen nutzt, staatliche Förderungen kennt und konsequent spart, schafft sich Schritt für Schritt mehr Sicherheit und Unabhängigkeit.

Entscheidend sind nicht perfekte Marktkenntnisse oder kurzfristige Gewinne, sondern eine klare Strategie, Geduld und Kontinuität. Genau daraus entsteht langfristig finanzielle Stabilität. Rechnen Sie selbst:

| Ansparrechner | ||

| Sie können eine Einmalanlage, eine monatliche Sparrate angeben oder beides zusammen. |

Ergänzung oder Frage von Ihnen?

Können Sie etwas zu obigem Beitrag ergänzen? Oder ist eine Frage bei Ihnen unbeantwortet geblieben? Haben Sie einen Fehler gefunden?

Gibt es eine Frage zum Beitrag, etwas zu ergänzen oder vielleicht sogar zu korrigieren?

Fehlt etwas im Beitrag? Kannst du etwas beisteuern? Jeder kleine Hinweis/Frage bringt uns weiter und wird in den Text eingearbeitet. Vielen Dank!

Im Zusammenhang interessant

FunFacts zum Thema

- Funfact: Die Arbeitnehmersparzulage ist höher, als viele noch im Kopf haben.

Seit der Ausweitung der Einkommensgrenzen können Alleinstehende mit bis zu 40.000 Euro zu versteuerndem Einkommen und zusammenveranlagte Paare mit bis zu 80.000 Euro förderberechtigt sein. Das ist nicht dasselbe wie das Bruttogehalt – genau hier entsteht oft Verwirrung. - Funfact: Der Staat fördert Fondssparen stärker als Bausparen.

Bei VL-Anlagen in Aktienfonds sind bis zu 80 Euro Arbeitnehmersparzulage pro Jahr möglich; beim Bausparen sind es bis zu 43 Euro. Wer beides kombiniert und berechtigt ist, kann auf bis zu 123 Euro jährlich kommen. - Funfact: Viele kennen VL, aber nutzen sie trotzdem nicht.

Laut einer Union-Investment-Studie nutzt etwa jeder dritte Arbeitnehmer angebotene vermögenswirksame Leistungen nicht. - Funfact: 85 Prozent wussten offenbar nicht von der ausgeweiteten Förderung.

Eine repräsentative Forsa-Umfrage im Auftrag von Union Investment ergab, dass 85 Prozent der Berechtigten nicht wussten, dass sich die Einkommensgrenzen für die VL-Förderung verdoppelt haben. Das zeigt: Beim Vermögensaufbau scheitert es manchmal weniger am Geld als an der Information. - Funfact: VL-Fondssparpläne haben eine Sieben-Jahres-Logik.

Für VL-Fondssparpläne und VL-Banksparpläne nennt die BaFin eine Sperrfrist von sieben Jahren, beginnend am 1. Januar des Jahres der ersten Einzahlung. Das klingt sperrig, ist aber genau der Punkt: VL ist eher Langstrecke als Sprint. - Funfact: Der erste US-ETF startete 1993.

Der SPDR S&P 500 ETF, bekannt unter dem Kürzel SPY, debütierte 1993 als erster börsennotierter ETF in den USA. Aus einer damals neuen Finanzidee wurde eine der wichtigsten Anlageformen für private und institutionelle Anleger. - Funfact: ETFs sind transparent, aber nicht harmlos.

Die Verbraucherzentrale hebt Vorteile wie Transparenz, niedrige Kosten und Risikostreuung hervor, warnt aber zugleich: ETFs haben Nachteile und Risiken, und nicht jeder ETF eignet sich automatisch für Vermögensaufbau oder Altersvorsorge. - Funfact: Die BaFin nennt bei ETFs ausdrücklich das Marktpreisrisiko.

Ein ETF kann breit gestreut sein und trotzdem im Wert fallen, weil sein Wert direkt an der Entwicklung des zugrunde liegenden Marktes hängt. „Breit gestreut“ bedeutet also nicht „kurssicher“. - Funfact: Langfristigkeit verändert das Risikobild erheblich.

Das Deutsche Aktieninstitut verweist in seinen Rendite-Dreiecken darauf, dass breit gestreute Aktienanlagen historisch über lange Zeiträume attraktive Renditen ermöglicht haben. Das ist keine Garantie für die Zukunft, aber ein starkes Argument gegen hektisches Rein-und-Raus.

Weiterlesen

- Test und Erläuterungen: Risiko-Typ und Risikopyramide – in unseren Downloads

- Für Geldanlagen gilt: Mehr Ertrag – mehr Risiko

- Anlagestrategie Geldanlage in ETF bzw. Indexfonds

- Geld sicher anlegen

- Geldanlage und Rendite

- Unterschied von Geld- und Briefkurs

➔ Mehr Grundwissen zum Geldumgang und zur Geldanlage

Den Wert eines Diamanten berechnen

Den Wert eines Diamanten berechnen – so gehen Sie vor

Diamanten – funkelnde Schätze, die nicht nur Herzen höherschlagen lassen, sondern auch als Wertanlage gelten. Doch wie ermittelt man den tatsächlichen Wert eines solchen Edelsteins? Dieser Artikel bietet Ihnen einen umfassenden Leitfaden zur Bewertung von Diamanten, basierend auf den bewährten 4C-Kriterien, und gibt Ihnen wertvolle Tipps für den Kauf und Verkauf.

Wir erklären in diesem Artikel, welche Faktoren einen Einfluss auf den Diamantpreis haben und wie Sie den Wert Ihres Diamanten bestimmen können.

Hier weiterlesen: Den Wert eines Diamanten berechnen

Welche Gold-Sorten gibt es? Von Nummern, Farben, Karat & Co.

Nummern, Legierungen und die Antwort auf die Frage: In welches Gold soll ich investieren?

Gold fasziniert die Menschheit seit Jahrtausenden – doch Gold ist nicht gleich Gold. Die Vielfalt an Legierungen, Feingehalten und Farben kann selbst Kenner ins Grübeln bringen. Dieser Artikel beleuchtet die unterschiedlichen Goldsorten, erklärt die Bedeutung von Karat und Feingehaltszahlen und gibt wertvolle Tipps für Investoren und Schmuckliebhaber. Tauchen Sie ein in die schillernde Welt des Goldes und erfahren Sie, worauf es beim Kauf wirklich ankommt.

► Was hat es mit Begriffen wie „14 Karat“, "999er" oder "Thaigold" genau auf sich und worin unterscheiden sich die einzelnen Goldsorten? ► In welche Goldart sollte man idealerweise investieren? ► Welchen Schmuck kaufen? ► Welche Barren? ► Welche Münzen? ► Antworten hier.

Wie Gold erkennen? Zuhause und beim Kauf

Wie Gold erkennen? Zuhause oder beim Kauf Gold richtig prüfen

Gold fasziniert seit jeher – nicht nur wegen seines schimmernden Glanzes, sondern auch als geerdete Anlageform, die in unsicheren Zeiten oft zur stabilen Zuflucht wird. Damit Sie nicht nur den Wert, sondern auch die Echtheit deines Edelmetalls sicher einschätzen können, bekommen Sie hier einen praxisnahen Leitfaden: Sie lernen, wie Sie Gold erkennen – mit einfachen Heimtests, aber auch mit dem Wissen, wann die Profis ranmüssen.

Hier weiterlesen: Wie Gold erkennen? Zuhause und beim Kauf

Depotwechsel

Wie Sie den Broker wechseln – einfach, sicher und kostenfrei

Finanzgeschäfte sind generell Vertrauenssache – man vertraut gerne Partnern, mit denen man gute Erfahrungen gemacht hat. Auch beim Depot.

Dennoch kann es gerade heute bei der leichten Vergleichbarkeit der Anbieter dazu kommen, dass man seine Vermögenswerte lieber an einem anderen Ort aufbewahren möchte. Die ausschlaggebenden Gründe können dabei vielfältig sein, von einem zu geringen Angebot bei handelbaren Aktien, ETFs oder auch Derivaten über zu hohe Ordergebühren, die generellen Verwaltungskosten des eigentlichen Depots oder Sie suchen nach besseren Handelsplattformen und Tools. Es könnte auch sein, dass Sie einfach eine bessere Kundenbetreuung wünschen. Egal aus welchem Grund, es ist wichtig, den Wechsel sorgfältig zu planen und sicherzustellen, dass Sie den besten Broker für Ihre Bedürfnisse finden.

Insbesondere die Einführung oder Erhöhung von Gebühren sind oftmals der ausschlaggebende Anlass für einen Anbieterwechsel.

Kann ich den Broker problemlos wechseln? Ja, aber zumeist sogar fast ohne eigenen Aufwand! Kann ich immer einen Depotübertrag durchführen? Fast immer, aber einige Broker bieten diesen Service nicht an.

Worauf es bei einem derartigen Brokerwechsel ankommt und worauf man als Kunde am besten bereits vor Beantragung achten sollte, ist weniger kompliziert als zumeist vermutet.

Die wichtigsten Fragen und Handlungsschritte zum Broker- bzw. Depotwechseln sind im hier kurz zusammengefasst. ► automatischer Übertrag ► mögliche Kosten ► potentielle steuerliche Nachteile vermeiden ► Kontrolle nach dem Depotübertrag

Hier weiterlesen: Broker wechseln – wie?

Welche Silbermünzen zur Geldanlage?

Welche Silbermünzen eignen sich zur Geldanlage?

Silber blieb in seiner Wertentwicklung in den letzten Jahrzehnten weit hinter der von Gold zurück. Immer wieder ist von einer Verschwörung gegenüber einem "fairen" Silberpreis die Rede, doch die Unken lassen es an konkreten Beweisen fehlen. Dennoch darf die Geldanlage in Silbermünzen einen kleinen Teil des Portfolios ausmachen. Wir zeigen, welche Silbermünzen Sie hierfür kaufen sollten.

Hier weiterlesen: Welche Silbermünzen zur Geldanlage?