Private und geschäftliche Zahlungen trennen: Warum Selbstständige davon profitieren

Viele Selbstständige starten pragmatisch: ein Konto, alle Einnahmen, alle Ausgaben. Die private Miete läuft darüber, genauso wie die Rechnung eines Kunden. Anfangs wirkt das unkompliziert. Doch spätestens mit steigenden Umsätzen, ersten Steuervorauszahlungen oder einer Betriebsprüfung wird aus dieser Bequemlichkeit schnell ein Risiko.

Private und geschäftliche Zahlungen trennen Selbstständige nicht ohne Grund. Die zentrale Frage lautet: Warum sollten Selbstständige private und geschäftliche Zahlungen trennen – auch dann, wenn es rechtlich nicht immer zwingend vorgeschrieben ist?

Die Antwort liegt in drei Bereichen, die Ihren unternehmerischen Alltag maßgeblich prägen:

- Steuerliche Sicherheit

- Bessere Liquiditätsplanung

- Ein professioneller Auftritt gegenüber Kunden und Geschäftspartnern

Gerade für Privatanlegerinnen und Privatanleger, die nebenbei selbstständig tätig sind oder Einkünfte aus mehreren Quellen erzielen, ist die klare Struktur der Finanzen mehr als nur Ordnungsliebe – sie ist ein strategischer Vorteil.

Kurz zusammengefasst

- Trennung schafft Transparenz

Wer private und geschäftliche Zahlungen trennt, erhält eine klare Sicht auf Umsatz, Kosten und Gewinn. Vermischte Konten verschleiern den tatsächlichen Cashflow und erschweren fundierte Entscheidungen. - Steuerliche Sicherheit

Die Anforderungen der GoBD verlangen Nachvollziehbarkeit und Ordnung. Getrennte Konten reduzieren Risiken bei Betriebsprüfungen und wirken Fehlern bei der EÜR entgegen. - Liquiditätskontrolle

Ein separates Steuerkonto erschwert, dass Umsatzsteuer oder Einkommensteuer versehentlich ausgegeben werden. Das stärkt die finanzielle Stabilität und schützt vor ungeplanten Engpässen. - Professioneller Außenauftritt

Ein eigenes Geschäftskonto signalisiert Seriosität gegenüber Kunden, Banken und Geschäftspartnern. - Effizienz in der Buchhaltung

Klare Kontenstrukturen erleichtern die Belegzuordnung, senken den Aufwand für Steuerberater und beschleunigen die Erstellung der Steuererklärung. - 3-Konten-Modell als Praxislösung

Das Modell aus Geschäftskonto, Steuerkonto und Privatkonto schafft Disziplin und Planbarkeit. Eine feste monatliche Privatentnahme erhöht die unternehmerische Klarheit. - Keine formale Pflicht – aber klare Empfehlung

Für Einzelunternehmer besteht meist keine gesetzliche Verpflichtung zur Trennung. Wirtschaftlich betrachtet ist sie jedoch ein deutlicher Vorteil.

Details und Erläuterungen zu allen Punkten im weiteren Artikel.

Warum sollten Selbstständige private und geschäftliche Zahlungen trennen?

Wer als Selbstständiger tätig ist, übernimmt Verantwortung – nicht nur fachlich, sondern auch finanziell. Das Finanzamt erwartet Transparenz. Banken erwarten Nachvollziehbarkeit. Und Sie selbst brauchen Klarheit, um fundierte Entscheidungen zu treffen.

Private und geschäftliche Zahlungen trennen Selbstständige, um Risiken zu reduzieren und Handlungsspielräume zu gewinnen. Im Kern geht es um Struktur – und Struktur ist im Finanzbereich eine Grundlage von Sicherheit.

Steuerliche Gründe und Anforderungen des Finanzamts

GoBD und Nachvollziehbarkeit

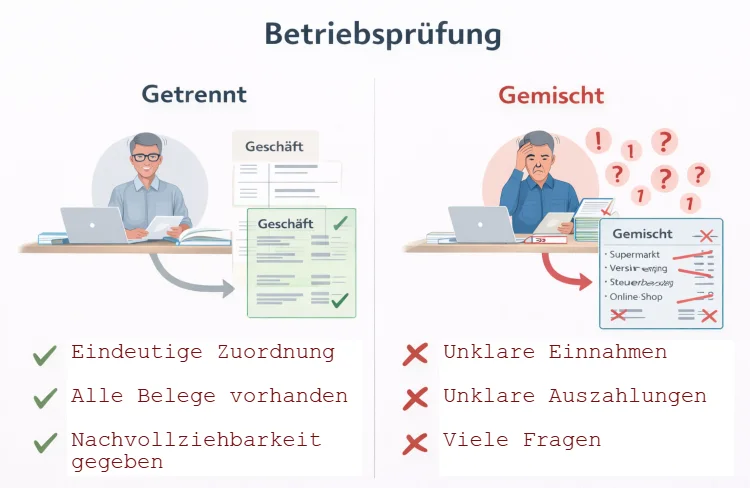

Die Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form (GoBD) verpflichten Unternehmer zur Nachvollziehbarkeit und Nachprüfbarkeit ihrer Geschäftsvorfälle. Jeder Zahlungseingang und jede Ausgabe muss eindeutig zugeordnet werden können.

Wenn private und geschäftliche Zahlungen vermischt sind, entsteht ein Problem:

- Welche Abbuchung war betrieblich?

- Welche Überweisung privat?

- Wurde eine private Ausgabe versehentlich als Betriebsausgabe gebucht?

Je größer das Durcheinander, desto höher das Risiko formeller Beanstandungen.

Risiken bei Betriebsprüfung

Im Rahmen einer Betriebsprüfung gilt ein einfacher Grundsatz: Unklarheit geht zulasten des Unternehmers.

Gemischte Kontobewegungen führen gerne mal zu:

- Rückfragen des Prüfers

- Zeitintensiver Nachdokumentation

- Im schlimmsten Fall Hinzuschätzungen

Gerade bei Solo-Selbstständigen und nebenberuflich Tätigen ist die Versuchung groß, „alles über ein Konto laufen zu lassen“. Doch eine spätere Aufarbeitung kostet Nerven – und unter Umständen Geld.

Fehlerquellen bei gemischten Kontobewegungen

Typische Praxisprobleme:

- Private Einkäufe werden als Betriebsausgabe verbucht

- Geschäftliche Einnahmen werden privat konsumiert, ohne Rücklagenbildung

- Umsatzsteuer wird nicht rechtzeitig separiert

Besonders kritisch: Umsatzsteuerbeträge auf dem Konto wirken wie „verfügbares Geld“, obwohl sie dem Staat gehören. Wer hier nicht strikt trennt, erlebt eventuell bei der Umsatzsteuervoranmeldung eine unangenehme Überraschung.

Weniger Aufwand bei Buchhaltung und Steuererklärung

Eine saubere Kontentrennung spart auf lange Sicht Zeit:

Schnellere EÜR

Für viele Selbstständige ist die Einnahmen-Überschuss-Rechnung (EÜR) maßgeblich. Mit getrennten Konten lassen sich betriebliche Einnahmen und Ausgaben nahezu automatisiert erfassen. Buchhaltungssoftware erkennt klare Strukturen deutlich leichter.

Das Ergebnis:

- Weniger manuelle Korrekturen

- Schnellere Jahresabschlüsse

- Weniger Stress im März oder Juli

Klare Zuordnung von Belegen

Ein separates Geschäftskonto erleichtert die Zuordnung:

- Jede Abbuchung ist betrieblich relevant

- Jeder Zahlungseingang stammt aus unternehmerischer Tätigkeit

- Private Abbuchungen tauchen gar nicht erst auf

Das reduziert Fehlbuchungen signifikant – ein nicht zu unterschätzender Vorteil.

Geringere Steuerberaterkosten

Steuerberater rechnen in der Regel nach Zeitaufwand ab. Unklare Kontobewegungen bedeuten Mehrarbeit – und damit höhere Kosten.

Wer private und geschäftliche Zahlungen trennt, liefert eine aufgeräumte Datenbasis. Das spart Honorar und beschleunigt die Zusammenarbeit.

Wie organisieren Sie aktuell Ihre Finanzen als Selbstständige oder Selbstständiger?

Welche weiteren Vorteile bringt es, private und geschäftliche Zahlungen zu trennen?

Die steuerliche Komponente ist nur ein Teil der Wahrheit. In der Praxis entfaltet die Kontentrennung ihre größte Wirkung im Bereich der Liquidität und strategischen Planung.

Klare Liquiditätsübersicht im Unternehmen

Realer Cashflow sichtbar

Wenn alle betrieblichen Einnahmen auf ein eigenes Konto fließen, erkennen Sie sofort:

- Wie hoch ist der tatsächliche Monatsumsatz?

- Welche Fixkosten fallen regelmäßig an?

- Bleibt nach Abzug aller Kosten ein Überschuss?

Das klingt selbstverständlich – ist es bei vermischten Konten jedoch nicht.

Rücklagen für Umsatzsteuer und Einkommensteuer

Ein bewährtes Modell ist das sogenannte Drei-Konten-System:

- Geschäftskonto

- Steuerkonto

- Privatkonto

Nach Zahlungseingang wird ein definierter Prozentsatz (z. B. 30–40 %) automatisch auf ein separates Steuerkonto übertragen. So entstehen keine bösen Überraschungen.

Planungssicherheit

Gerade für Privatanlegerinnen und Privatanleger, die ihre Liquidität für Investitionen einsetzen, ist Transparenz essenziell. Wer nicht exakt weiß, welcher Betrag wirklich frei verfügbar ist, investiert möglicherweise Mittel, die eigentlich für Steuern vorgesehen sind.

Professioneller Auftritt gegenüber Kunden

Ein unterschätzter Faktor: Außenwirkung.

- Geschäftskonto auf Rechnung

Ein Geschäftskonto mit klarer Firmenbezeichnung auf Rechnungen signalisiert Professionalität. Kunden – insbesondere Unternehmen – erwarten diese Struktur. - Vertrauen und Seriosität

Eine IBAN, die auf Ihren Unternehmensnamen lautet, wirkt vertrauenswürdiger als ein Privatkonto. Gerade bei höheren Beträgen spielt dieser Aspekt eine Rolle. - Bessere Außenwirkung

Banken, Geschäftspartner und potenzielle Investoren erhalten den Eindruck, dass Sie strukturiert arbeiten. Ordnung in den Finanzen ist ein Indikator für unternehmerische Reife.

Schutz vor finanziellen Engpässen

- Vermeidung unbewusster Privatentnahmen

Wer alles über ein Konto laufen lässt, greift schnell „mal eben“ auf Geld zu. Das Problem: Es handelt sich womöglich um Betriebsmittel oder Steuerrücklagen. Getrennte Konten schaffen eine psychologische Hürde – und genau diese ist oft hilfreich. - Klarer Unternehmerlohn

Eine monatliche, feste Privatentnahme bringt Struktur. Sie definieren Ihr „Gehalt“ bewusst – statt situativ zu entnehmen. - Krisenresistenz

In wirtschaftlich schwächeren Phasen zeigt sich der wahre Wert sauberer Strukturen. Wer frühzeitig Rücklagen gebildet hat, reagiert souveräner auf Umsatzschwankungen.

Was ist für Sie der wichtigste Grund, private und geschäftliche Zahlungen zu trennen?

Ist es Pflicht, private und geschäftliche Zahlungen zu trennen?

Die Frage nach der Pflicht wird häufig gestellt – und sie ist differenziert zu beantworten.

Rechtliche Situation bei Einzelunternehmern

Für Einzelunternehmer besteht keine ausdrückliche gesetzliche Verpflichtung, ein separates Geschäftskonto zu führen. Theoretisch darf ein Privatkonto genutzt werden.

Praktisch jedoch kollidiert dies schnell mit:

- GoBD-Anforderungen

- Transparenzpflichten

- Steuerlichen Prüfungsstandards

Es ist also keine formale Pflicht – aber eine dringend empfohlene Maßnahme.

Unterschiede bei GmbH / UG

Bei Kapitalgesellschaften wie GmbH oder UG (haftungsbeschränkt) ist die Situation klarer:

Hier ist eine strikte Trennung gesetzlich erforderlich, da Gesellschaftsvermögen und Privatvermögen getrennt bleiben müssen. Eine Vermischung kann haftungsrechtliche Konsequenzen haben.

Praktische Empfehlung vs. gesetzliche Verpflichtung

Auch wenn für Einzelunternehmer keine harte Pflicht besteht, gilt in der Praxis:

Wer private und geschäftliche Zahlungen trennt, reduziert Risiken und gewinnt Kontrolle.

Die Entscheidung ist weniger eine juristische Frage – sondern eine unternehmerische. Und aus betriebswirtschaftlicher Sicht ist die Trennung eindeutig sinnvoll. So trennen Selbstständige private und geschäftliche Zahlungen richtig

Die Erkenntnis ist das eine – die Umsetzung das andere. Private und geschäftliche Zahlungen trennen Selbstständige nicht durch gute Vorsätze, sondern durch klare Strukturen und feste Abläufe. Wer hier einmal sauber aufsetzt, spart sich später unzählige Korrekturen.

Dieser Abschnitt ist bewusst praxisorientiert gehalten. Sie können die Schritte direkt umsetzen – unabhängig davon, ob Sie haupt- oder nebenberuflich selbstständig sind.

Geschäftskonto eröffnen – worauf achten?

Ein separates Geschäftskonto ist die Grundlage jeder sauberen Trennung. Doch nicht jedes Konto passt zu jedem Geschäftsmodell.

Kosten

Achten Sie auf:

- Monatliche Grundgebühr

- Buchungspostenpreise

- Gebühren für Bargeldeinzahlungen

- Kosten für Debit- oder Kreditkarten

Gerade bei geringem Transaktionsvolumen kann ein günstiges Basismodell sinnvoll sein. Wichtiger als der niedrigste Preis ist jedoch die Gesamtstruktur der Gebühren. Viele Einzelposten summieren sich schneller als gedacht.

Für Privatanlegerinnen und Privatanleger mit Nebentätigkeit empfiehlt sich ein Konto, das geringe Fixkosten mit transparenter Gebührenstruktur verbindet.

Buchhaltungsintegration

Ein moderner Standard ist die direkte Anbindung an Buchhaltungssoftware. Achten Sie auf:

- DATEV-Schnittstelle

- Export als CSV oder DATEV-Format

- Automatische Kategorisierung von Umsätzen

Je besser die Integration, desto weniger manuelle Arbeit entsteht bei der EÜR oder im Jahresabschluss. Das spart nicht nur Zeit, sondern reduziert Fehler.

Online-Banking-Funktionen

Unterschätzen Sie die Bedeutung digitaler Funktionen nicht:

- Unterkonten oder „Spaces“

- Automatische Sparregeln

- Echtzeit-Benachrichtigungen

- Mobile App mit Beleg-Upload

Gerade automatische Regeln – etwa die prozentuale Weiterleitung auf ein Steuerkonto – sind Gold wert. Sie eliminieren menschliche Nachlässigkeit.

Achten Sie bei der Auswahl auch darauf, dass das Konto nicht nur digitale Buchhaltungsschnittstellen bietet, sondern idealerweise auch ein Geschäftskonto mit Debitkarte, das flexible Zahlungen im Alltag ermöglicht.

3-Konten-Modell für Selbstständige

Eine bewährte Struktur ist das 3-Konten-Modell. Es schafft Klarheit und Disziplin – ohne unnötige Komplexität.

Geschäftskonto

Hier laufen alle betrieblichen Einnahmen und Ausgaben zusammen:

- Kundenzahlungen

- Betriebsausgaben

- Versicherungen

- Software-Abos

- Miete für Büroräume

Wichtig: Keine privaten Ausgaben über dieses Konto.

Steuerkonto

Auf dieses Konto überweisen Sie regelmäßig einen festen Prozentsatz Ihrer Einnahmen. Typische Richtwerte:

- 19 % Umsatzsteuer (sofern umsatzsteuerpflichtig)

- Zusätzlich 20–30 % für Einkommensteuer

Der genaue Satz hängt von Ihrer Gewinnsituation ab. Stimmen Sie diesen mit Ihrem Steuerberater ab.

Dieses Konto wird nicht „angefasst“, außer zur Begleichung von Steuerschulden. Es dient als Schutzmechanismus gegen Liquiditätsengpässe.

Privatkonto

Von Ihrem Geschäftskonto zahlen Sie sich einen festen Betrag als Unternehmerlohn aus. Dieser fließt auf Ihr Privatkonto – und steht Ihnen dort frei zur Verfügung.

Der psychologische Effekt ist enorm: Sie trennen unternehmerische Mittel von Ihrem privaten Konsum. Das schafft Klarheit und Disziplin.

Klare Prozesse für Privatentnahmen festlegen

Struktur entsteht nicht nur durch Konten, sondern durch Regeln.

Monatliche fixe Entnahme

Legen Sie einen festen monatlichen Betrag fest – ähnlich einem Gehalt. Dieser orientiert sich an:

- Durchschnittlichem Gewinn

- Fixkosten im privaten Bereich

- Sicherheitsrücklagen

Vermeiden Sie spontane, variable Entnahmen. Sie führen zu Intransparenz und erschweren die Planung.

Dokumentation

Jede Privatentnahme sollte klar dokumentiert sein – entweder:

- als „Privatentnahme“ in der Buchhaltung

- oder automatisch kategorisiert

So bleibt Ihre Gewinnermittlung korrekt.

Disziplin bei Überweisungen

Der entscheidende Faktor ist Selbstdisziplin. Kein „kurz mal“ vom Geschäftskonto einkaufen. Keine privaten Streaming-Abos über das Firmenkonto. Keine Mischbuchungen.

Ein einfacher Merksatz:

Was privat ist, bleibt privat. Was geschäftlich ist, bleibt geschäftlich.

Häufige Fehler bei gemischten Zahlungen

Auch wenn das Prinzip klar ist, schleichen sich in der Praxis typische Fehler ein.

Private Einkäufe vom Geschäftskonto

Ein häufiger Klassiker: Lebensmitteleinkäufe, Restaurantbesuche oder private Online-Bestellungen werden vom Geschäftskonto bezahlt.

Das führt zu:

- Erklärungsbedarf bei Prüfungen

- Fehlerhaften Betriebsausgaben

- Verzerrter Gewinnermittlung

Solche Ausgaben müssen korrekt als Privatentnahme gebucht werden – was zusätzlichen Aufwand bedeutet.

Fehlende Belegzuordnung

Ohne klare Trennung entsteht oft folgendes Szenario:

- Zahlung vorhanden

- Beleg fehlt

- Verwendungszweck unklar

Das kann dazu führen, dass Ausgaben steuerlich nicht anerkannt werden.

Ungeplante Liquiditätslücken

Besonders kritisch wird es bei Steuern: Wenn Umsatzsteuer oder Einkommensteuer nicht konsequent separiert wurden, entsteht plötzlich eine Liquiditätslücke. Das kann selbst bei gut laufendem Geschäft existenzbedrohend wirken.

Gerade Anlegerinnen und Anleger, die freie Mittel investieren möchten, laufen Gefahr, Kapital zu binden, das eigentlich für Steuerzahlungen vorgesehen ist.

Fazit – Warum Selbstständige private und geschäftliche Zahlungen konsequent trennen sollten

Private und geschäftliche Zahlungen trennen Selbstständige nicht aus Formalismus, sondern aus unternehmerischer Vernunft.

Zusammengefasst bringt die Trennung:

- Mehr steuerliche Sicherheit

- Klare Liquiditätsübersicht

- Professionellen Außenauftritt

- Weniger Verwaltungsaufwand

- Schutz vor finanziellen Engpässen

Rechtlich mag es für Einzelunternehmer keine zwingende Pflicht geben. Wirtschaftlich ist die Entscheidung jedoch eindeutig.

Handlungsempfehlung

Wenn Sie bisher ein einziges Konto nutzen, setzen Sie folgende Schritte kurzfristig um:

- Geschäftskonto eröffnen

- Steuer-Unterkonto einrichten

- Feste monatliche Privatentnahme definieren

- Klare Buchhaltungsstruktur etablieren

Diese Maßnahmen lassen sich innerhalb weniger Tage implementieren – der Nutzen wirkt jahrelang.

Ordnung in den Finanzen ist kein Selbstzweck. Sie schafft Ruhe. Sie schafft Kontrolle. Und sie ermöglicht bessere Entscheidungen – sei es bei Investitionen, Rücklagenbildung oder strategischer Weiterentwicklung Ihres Geschäfts.

Wer heute trennt, reduziert morgen Risiken.

Und wer seine Zahlen kennt, handelt souveräner.

Gerade in wirtschaftlich unsicheren Zeiten ist Transparenz eine psychologische Stütze.

Ergänzung oder Frage von Ihnen?

Können Sie etwas zu obigem Beitrag ergänzen? Oder ist eine Frage bei Ihnen unbeantwortet geblieben? Haben Sie einen Fehler gefunden?

Gibt es eine Frage zum Beitrag, etwas zu ergänzen oder vielleicht sogar zu korrigieren?

Fehlt etwas im Beitrag? Kannst du etwas beisteuern? Jeder kleine Hinweis/Frage bringt uns weiter und wird in den Text eingearbeitet. Vielen Dank!

Hier die bisherigen Antworten anschauen ⇓

Antwort 1

Verkauf z.B. von Zahngold o.ä.

Im Zusammenhang interessant

FunFacts zum Thema Finanzen & Trennung

- 1. Betriebsprüfungen dauern im Schnitt mehrere Monate

Laut statistischen Auswertungen können Betriebsprüfungen – je nach Unternehmensgröße – mehrere Monate in Anspruch nehmen. Saubere Buchführung verkürzt die Dauer erheblich. - 2. Viele Selbstständige unterschätzen ihre Steuerlast

Studien zeigen, dass gerade Gründer ihre effektive Steuerbelastung häufig zu niedrig einschätzen. Quelle: KfW-Gründungsmonitor - 3. Psychologischer Effekt von getrennten Konten

Verhaltensökonomische Studien belegen, dass „mentale Konten“ die Ausgabendisziplin verbessern. Quelle: Richard Thaler – Mental Accounting - 4. GoBD gelten auch für kleine Unternehmen

Die GoBD betreffen nicht nur große Firmen, sondern ausdrücklich auch kleine Selbstständige. Quelle: Bundesministerium der Finanzen - 5. Liquiditätsprobleme sind Hauptgrund für Unternehmensaufgaben

Auswertungen zeigen, dass mangelnde Liquiditätsplanung häufiger zur Geschäftsaufgabe führt als fehlende Aufträge. Quelle: IfM Bonn - 6. Unternehmerlohn wird oft nicht systematisch berechnet

Viele Solo-Selbstständige zahlen sich keinen festen Unternehmerlohn, sondern entnehmen situativ Geld.

Weiterlesen

- GmbH ja oder nein?

- Wie Umsatz steigern?

- Bestandteile der Lohnabrechnung

- Firma kaufen – was beachten?

➔ Zu allen Beiträgen aus der Kategorie "Selbstständigkeit"

Weitere beliebte Beiträge zur Selbstständigkeit

Finanzierung durch Mieteinnahmen

Finanzierung durch Mieteinnahmen: Miete und Steuerersparnis zahlen den Kredit

Egal, ob eine Immobilie selbst bewohnt wird oder diese als Kapitalanlage vermietet wird: In den meisten Fällen wird zur Finanzierung des Kaufes ein Kredit benötigt. Das schöne bei vermieteten Immobilien: Wenn es gut läuft, können die Mieteinnahmen im Verbund mit Steuervorteilen zum großen Teil die Immobilie finanzieren.

Wir geben eine Übersicht, was bei einer Finanzierung durch Mieteinnahmen alles zu beachten ist. Damit Einnahmen und Steuerersparnis optimal harmonieren.

Hier weiterlesen: Finanzierung durch Mieteinnahmen

Online Geld verdienen für Anfänger

Online Geld verdienen für Anfänger: die 9 besten Möglichkeiten

Das Internet bietet zahlreiche Möglichkeiten, um seriös und schnell ein zusätzliches Einkommen zu generieren. Viele Menschen haben diese Chancen bereits erkannt und es geschafft, sich so nebenbei ein lukratives Geschäft aufzubauen. Manche haben daraufhin sogar ihren bisherigen Vollzeitjob ganz beendet, weil die neue Einkommensquelle so gut sprudelt.

Doch wie anfangen?

Welche Möglichkeiten sich vor allem für Anfänger anbieten, online Geld zu verdienen, lesen Sie hier. ► Große und kleinere Möglichkeiten ► seriös und legal ► verschiedene Tätigkeiten nach Neigung und Fähigkeiten

Hier weiterlesen: Online Geld verdienen für Anfänger

Wie Umsatz steigern? Eine Strategie mit 12 Tipps und Maßnahmen

Ob Selbstständiger, Start-up, Einzelhandel oder Großunternehmen: Umsatzsteigerung ist in praktisch allen Branchen immer ein Thema. Doch den Umsatz tatsächlich zu steigern, erweist sich häufig als knifflige Angelegenheit, da es zahlreiche finanzielle, organisatorische und auch psychologische Aspekte zu bedenken gibt. In diesem Artikel nennen wir 12 Tipps und Möglichkeiten, wie Sie mit einer auf mehreren Maßnahmen beruhenden Strategie Ihre Umsätze tatsächlich steigern können.

Hier weiterlesen: Wie Umsatz steigern

Geld verdienen mit Texten online

Geld verdienen mit Texten Online: Einführung für Heimarbeiter

Geld mit dem Schreiben verdienen – das klingt verlockend, oder? Doch zwischen Wunsch und Wirklichkeit liegt eine spannende Reise voller Herausforderungen und Chancen. Dieser Artikel zeigt, wie man als freier Texter oder über Content-Plattformen Aufträge findet, welche Fähigkeiten man braucht und wie man die Künstliche Intelligenz (KI) für sich arbeiten lässt. Zudem erfahren Sie, wie Sie Honorare geschickt verhandeln, steuerliche Stolperfallen vermeiden und langfristig eine profitable Selbstständigkeit aufbauen. Klingt spannend? Dann los!

Hier weiterlesen: Geld verdienen mit Texten online

GmbH: ja oder nein – gründen oder Einzelunternehmen bleiben?

Eine GmbH zu gründen ist kein Spaziergang, sondern eher ein Marsch mit Marschgepäck – aber einer, der sich lohnen kann. Dieser Artikel beleuchtet die Vor- und Nachteile der GmbH im Vergleich zum Einzelunternehmen. Er bietet eine fundierte Entscheidungsgrundlage für Gründerinnen und Gründer, die abwägen, ob sie den Sprung in die GmbH-Welt wagen sollten.

Hier weiterlesen: GmbH ja oder nein?