Anschlussfinanzierung: Tipps für bessere Konditionen

Eine Anschlussfinanzierung wirkt auf den ersten Blick wie ein Verwaltungsakt: alter Kredit läuft aus, neuer Zinssatz wird vereinbart, weiter geht es. In Wahrheit steckt darin oft eine Entscheidung über viele Jahre finanzielle Bewegungsfreiheit. Wer rechtzeitig vergleicht, die eigene Restschuld kennt und nicht nur auf das Angebot der Hausbank wartet, kann seine Monatsrate besser steuern und teure Fehlentscheidungen vermeiden. Dieser Artikel zeigt, welche Optionen es gibt, wann gehandelt werden sollte und worauf es bei Prolongation, Umschuldung und Forward-Darlehen wirklich ankommt.

Kurz zusammengefasst

- Anschlussfinanzierung

Eine Anschlussfinanzierung wird nötig, wenn die Zinsbindung des bisherigen Immobilienkredits endet und noch eine Restschuld offen ist. Sie entscheidet darüber, wie hoch die Monatsrate in den nächsten Jahren ausfällt. - Früh planen

Wer sich erst kurz vor Ablauf der Zinsbindung kümmert, verschenkt oft Verhandlungsspielraum. Sinnvoll ist es, die Zinsen bereits 24 bis 36 Monate vorher zu beobachten und spätestens 6 bis 12 Monate vorher konkrete Angebote einzuholen. - Prolongation

Die Verlängerung bei der bisherigen Bank ist bequem und verursacht wenig Aufwand. Sie ist aber nicht automatisch günstig, weil die Hausbank oft darauf setzt, dass Kundinnen und Kunden aus Bequemlichkeit bleiben. - Umschuldung

Der Wechsel zu einer anderen Bank kann bessere Konditionen bringen, besonders bei hoher Restschuld. Wichtig ist ein nüchterner Vergleich: Zinsersparnis minus mögliche Wechselkosten. - Forward-Darlehen

Mit einem Forward-Darlehen lässt sich ein Zinssatz für die Zukunft sichern. Das bringt Planungssicherheit, kann aber durch den Forward-Aufschlag teurer sein, wenn die Zinsen später fallen. - Neue Rate berechnen

Die neue Monatsrate hängt vor allem von Restschuld, Sollzins, Tilgungssatz, Zinsbindung und möglichen Sondertilgungen ab. Schon ein kleiner Zinsunterschied kann über Jahre mehrere Tausend Euro ausmachen. Im Artikel findet sich ein passender Rechner. - Bessere Konditionen

Wer mehrere Angebote vergleicht, Sondertilgungen verhandelt und den Beleihungsauslauf prüft, verbessert seine Ausgangsposition. Wichtig ist nicht nur der niedrigste Zinssatz, sondern das gesamte Finanzierungspaket. - Typische Fehler

Häufige Fehler sind ein zu später Start, der ungeprüfte Verbleib bei der Hausbank, eine zu niedrige Tilgung und eine zu optimistische Haushaltsrechnung. Auch die Kosten einer Umschuldung sollten nicht ignoriert, aber realistisch eingeordnet werden. - Sonderkündigungsrecht

Das Sonderkündigungsrecht nach § 489 BGB kann bei langen Zinsbindungen wichtig sein. Unter bestimmten Voraussetzungen lässt sich ein Darlehen nach zehn Jahren mit Frist kündigen. - Checkliste

Der praktische Ablauf lautet: Restschuld ermitteln, Zinsbindungsende prüfen, Budget berechnen, Angebote einholen, Hausbank verhandeln, Umschuldung prüfen und rechtzeitig abschließen.

Details und Erläuterungen zu allen Punkten im weiteren Artikel.

Warum Anschlussfinanzierung jetzt wichtig ist

Wenn die Zinsbindung Ihres Immobiliendarlehens endet, entscheidet die Anschlussfinanzierung darüber, wie hoch Ihre monatliche Rate in den nächsten Jahren ausfällt. Für viele Eigentümerinnen und Eigentümer ist das kein kleines Detail am Rand, sondern eine der wichtigsten Finanzentscheidungen seit dem Immobilienkauf.

Der Grund ist einfach: Viele Darlehen aus den vergangenen 10 oder 15 Jahren wurden in einer Phase sehr niedriger Bauzinsen abgeschlossen. Heute kann die Situation anders aussehen. Wer damals mit einem Zinssatz von 1 oder 1,5 Prozent kalkuliert hat, muss bei der Anschlussfinanzierung möglicherweise mit deutlich höheren Konditionen rechnen. Das kann die Monatsrate spürbar verändern.

Genau deshalb sollte eine Anschlussfinanzierung nicht erst dann Thema werden, wenn die Bank ein Verlängerungsangebot schickt. Wer früh plant, kann vergleichen, verhandeln und entscheiden. Wer zu spät handelt, nimmt oft das erstbeste Angebot an – und zahlt im Zweifel über Jahre zu viel.

Die wichtigste Regel lautet:

Eine Anschlussfinanzierung ist keine reine Formalität. Sie ist eine neue Finanzierungsentscheidung mit langfristigen Folgen.

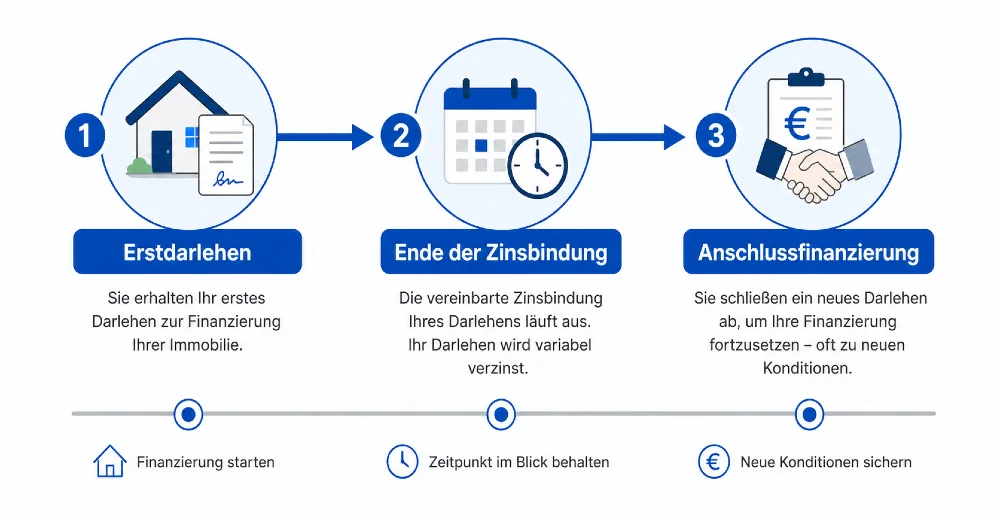

Was ist eine Anschlussfinanzierung?

Eine Anschlussfinanzierung ist die Weiterfinanzierung der Restschuld, wenn die bisherige Sollzinsbindung Ihres Immobilienkredits endet.

Beim Kauf oder Bau einer Immobilie wird der Zinssatz meist für eine bestimmte Zeit festgeschrieben, zum Beispiel für 10, 15 oder 20 Jahre. Diese Zeit nennt man Zinsbindung. Während dieser Phase bleibt der vereinbarte Sollzins stabil. Nach Ablauf der Zinsbindung ist das Darlehen aber häufig noch nicht vollständig zurückgezahlt. Es bleibt eine Restschuld übrig. Für diese Restschuld benötigen Sie eine neue Finanzierung.

Ein einfaches Beispiel:

Dabei gibt es mehrere Wege:

- Anschlussfinanzierung ist der Oberbegriff. Gemeint ist jede neue Finanzierung der Restschuld nach Ende der Zinsbindung.

- Prolongation bedeutet: Sie verlängern Ihr Darlehen bei Ihrer bisherigen Bank. Der Vertrag wird angepasst, der neue Zinssatz und die neue Zinsbindung werden festgelegt.

- Umschuldung bedeutet: Sie wechseln mit der Restschuld zu einer anderen Bank. Die neue Bank löst das alte Darlehen ab.

- Forward-Darlehen bedeutet: Sie sichern sich heute einen Zinssatz für eine Anschlussfinanzierung, die erst später beginnt. Das kann sinnvoll sein, wenn Sie steigende Zinsen erwarten oder Planungssicherheit benötigen.

Welche Punkte machen Ihnen bei der Anschlussfinanzierung am meisten Kopfzerbrechen?

Die drei wichtigsten Optionen

Bei der Anschlussfinanzierung gibt es im Kern drei Möglichkeiten: Prolongation, Umschuldung und Forward-Darlehen. Jede Variante hat Vorteile, aber auch klare Schwächen.

Prolongation bei der bisherigen Bank

Die Prolongation ist die bequemste Variante. Ihre bisherige Bank macht Ihnen ein neues Angebot für die Restschuld. Sie müssen nicht komplett neu finanzieren, viele Daten liegen bereits vor, und der organisatorische Aufwand ist meist überschaubar.

Das klingt angenehm – und ist es oft auch. Aber bequem bedeutet nicht automatisch günstig.

Vorteile der Prolongation:

- wenig Papierkram

- schnelle Abwicklung

- keine neue Bankprüfung im gleichen Umfang wie bei einem Wechsel

- in der Regel keine neue Grundschuldabtretung nötig

- vertrauter Ansprechpartner

Nachteile der Prolongation:

- das Angebot der Hausbank ist nicht immer das beste

- geringerer Verhandlungsdruck für die Bank

- Vergleichsmöglichkeiten werden oft nicht genutzt

- manche Kreditnehmer akzeptieren das Angebot zu schnell

Die Prolongation kann sinnvoll sein, wenn das Angebot Ihrer Bank marktgerecht ist und Sie keinen Wechselaufwand möchten. Kritisch wird es, wenn Sie das Angebot ungeprüft unterschreiben. Schon kleine Zinsunterschiede können bei hohen Restschulden mehrere Tausend Euro ausmachen.

Praxis-Tipp

Bitten Sie Ihre Bank nicht nur um ein Angebot, sondern um ein verhandelbares Angebot. Formulierungen wie „Ich hole parallel Vergleichsangebote ein“ können helfen, bessere Konditionen zu erhalten.

Umschuldung zu einer anderen Bank

Bei einer Umschuldung wechseln Sie mit Ihrer Restschuld zu einer neuen Bank. Diese Bank löst Ihr bisheriges Darlehen ab und führt die Finanzierung weiter.

Der große Vorteil: Sie bringen Wettbewerb ins Spiel. Banken kalkulieren unterschiedlich. Eine andere Bank kann bessere Konditionen anbieten, besonders wenn sich Ihre finanzielle Situation verbessert hat oder Ihre Immobilie heute mehr wert ist als beim Kauf.

Vorteile der Umschuldung:

- häufig bessere Zinskonditionen möglich

- Bankenvergleich erhöht den Verhandlungsspielraum

- eine neue Immobilienbewertung kann den Beleihungsauslauf verbessern

- Sondertilgung, Tilgungssatz und Zinsbindung können neu verhandelt werden

Nachteile der Umschuldung:

- mehr Aufwand als bei der Prolongation

- neue Unterlagen erforderlich

- mögliche Kosten für Grundschuldabtretung, Notar oder Grundbuch

- Bonität und Objektwert werden erneut geprüft

Trotzdem lohnt sich der Vergleich fast immer. Die Wechselkosten wirken auf den ersten Blick abschreckend, sind aber bei größeren Restschulden oft deutlich geringer als die mögliche Zinsersparnis.

Beispiel: Bei einer Restschuld von 200.000 Euro macht ein Zinsunterschied von nur 0,3 Prozentpunkten bereits 600 Euro pro Jahr aus. Über 10 Jahre sind das 6.000 Euro vor Tilgungseffekten. Da können Wechselkosten schnell zweitrangig werden.

Forward-Darlehen

Ein Forward-Darlehen ist eine Anschlussfinanzierung auf Vorrat. Sie schließen den Vertrag heute ab, das Geld wird aber erst später ausgezahlt – nämlich dann, wenn Ihre aktuelle Zinsbindung endet.

Diese Variante eignet sich vor allem für Menschen, die Planungssicherheit wollen. Wenn Sie befürchten, dass die Zinsen weiter steigen, kann ein Forward-Darlehen beruhigend sein. Sie wissen heute schon, zu welchen Konditionen Sie später finanzieren.

Vorteile des Forward-Darlehens:

- Zinssicherheit vor Ablauf der aktuellen Zinsbindung

- Schutz vor steigenden Zinsen

- klare Planbarkeit der künftigen Monatsrate

- sinnvoll bei hoher Restschuld und knappem Haushaltsbudget

Nachteile des Forward-Darlehens:

- häufig Forward-Aufschlag auf den Zinssatz

- Sie binden sich frühzeitig

- wenn die Zinsen später fallen, profitieren Sie nicht davon

- vorzeitiger Ausstieg kann teuer oder schwierig sein

Ein Forward-Darlehen ist also keine Wette, die immer gewinnt. Es ist eher eine Versicherung gegen steigende Zinsen. Und wie bei jeder Versicherung zahlen Sie dafür einen Preis.

| Option | Aufwand | Sparpotenzial | Zinssicherheit |

|---|---|---|---|

| Prolongation | niedrig | mittel | hoch |

| Umschuldung | relativ hoch | hoch | hoch |

| Forward-Darlehen | mittel | mittel | sehr hoch |

Mini-Szenarien nach Lebenslage

- Familie mit Kindern:

Hier zählt Sicherheit. Die Rate sollte nicht so knapp kalkuliert sein, dass eine Klassenfahrt, Autoreparatur oder Elternzeit das Budget sprengt. - Selbstständige:

Schwankende Einnahmen machen Flexibilität wichtig. Sondertilgungen und Tilgungswechsel können wertvoller sein als der allerletzte Zinsvorteil. - Kurz vor der Rente:

Die Bank achtet stärker darauf, ob die Rate auch im Ruhestand tragbar bleibt. Eine höhere Tilgung kann sinnvoll sein, aber nur, wenn genug Liquidität bleibt. - Modernisierung geplant:

Wer bald Dach, Heizung oder Fenster erneuern will, sollte die Anschlussfinanzierung nicht isoliert betrachten. Möglicherweise ist zusätzlicher Kapitalbedarf einzuplanen. - Restschuld fast abbezahlt:

Bei kleiner Restschuld sind Zinsunterschiede weniger dramatisch. Hier können Einfachheit, Sondertilgung und kurze Laufzeit wichtiger sein als ein Bankwechsel.

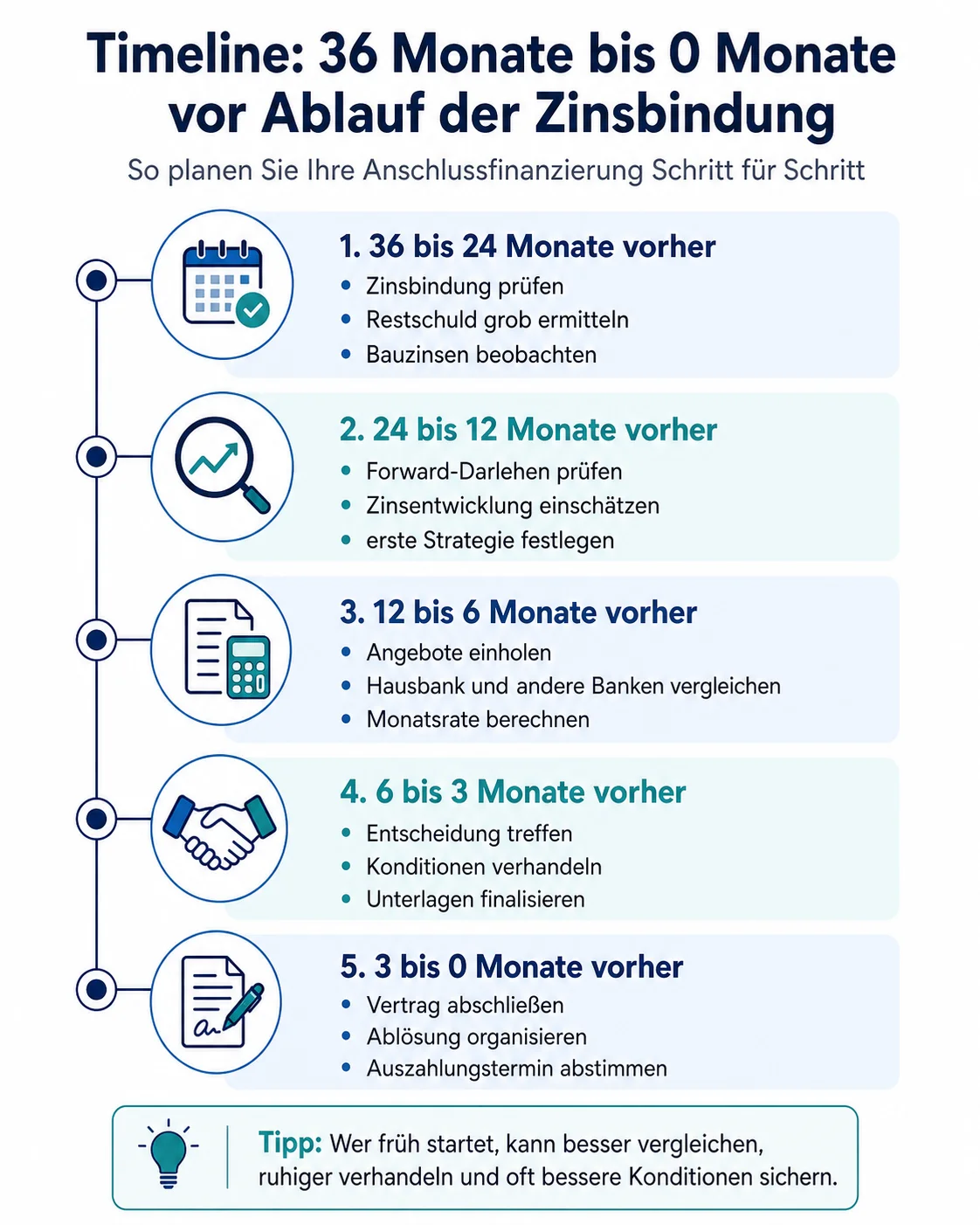

Wann sollte man sich um die Anschlussfinanzierung kümmern?

Der größte Fehler bei der Anschlussfinanzierung ist Zeitdruck. Wer erst kurz vor Ablauf der Zinsbindung reagiert, hat weniger Auswahl, weniger Verhandlungsmacht und weniger Ruhe.

Ein sinnvoller Zeitplan sieht so aus:

36 bis 24 Monate vorher: Zinsen beobachten

Noch ist keine Eile nötig. Aber Sie sollten wissen, wann Ihre Zinsbindung endet und wie hoch Ihre voraussichtliche Restschuld sein wird. Beobachten Sie die Bauzinsen und verschaffen Sie sich ein Gefühl für den Markt.

Gut für: Menschen mit hoher Restschuld oder engem Budget.

24 bis 12 Monate vorher: Forward-Darlehen prüfen

Jetzt kann ein Forward-Darlehen interessant werden. Besonders dann, wenn die Zinsen niedrig erscheinen oder Sie steigende Zinsen erwarten. In dieser Phase geht es nicht darum, sofort abzuschließen, sondern Optionen zu kennen.

Wichtig: Nicht jedes Forward-Angebot ist automatisch attraktiv. Der Aufschlag muss zur erwarteten Zinsentwicklung passen.

12 bis 6 Monate vorher: Angebote einholen

Jetzt wird es konkret. Spätestens in dieser Phase sollten Sie mehrere Angebote vergleichen. Dazu gehören:

- Angebot der bisherigen Bank

- Angebote anderer Banken

- Vermittlerangebote

- Varianten mit unterschiedlicher Zinsbindung

- Varianten mit unterschiedlicher Tilgung

6 bis 3 Monate vorher: Entscheidung treffen

Nun sollten Sie wissen, welche Variante für Sie infrage kommt. Prüfen Sie alle Zahlen sorgfältig: Effektivzins, Monatsrate, Restschuld nach Ablauf der neuen Zinsbindung, Sondertilgungen und Nebenkosten.

3 Monate vorher: Formalitäten abschließen

Jetzt geht es um Vertrag, Ablösung, Grundschuldabtretung und Auszahlungstermin. Wer bis hierhin gut vorbereitet ist, vermeidet Hektik.

Welche Unterlagen werden benötigt?

Eine Anschlussfinanzierung ist leichter, wenn Sie Ihre Unterlagen früh sammeln. Besonders bei einer Umschuldung prüft die neue Bank Ihre Bonität und die Immobilie erneut.

Typische Unterlagen sind:

- aktueller Darlehensvertrag

- Restschuldmitteilung oder aktueller Tilgungsplan

- Grundbuchauszug

- Einkommensnachweise, zum Beispiel Gehaltsabrechnungen oder Steuerbescheide

- Objektunterlagen, etwa Wohnflächenberechnung, Baupläne oder Exposé

- Nachweise zu Modernisierungen

- aktuelle Kontoauszüge

- Informationen zu Sondertilgungen

- Nachweise über bestehende Versicherungen oder weitere Kredite

- bei Vermietung: Mietvertrag und Mieteinnahmen

Besonders wichtig ist die Restschuldmitteilung. Sie zeigt, welcher Betrag zum Ende der Zinsbindung noch offen ist. Ohne diese Zahl lässt sich kein seriöses Angebot berechnen.

So berechnen Sie die neue Rate

Die neue Monatsrate hängt im Wesentlichen von sechs Faktoren ab:

- Restschuld

- neuer Sollzins

- Tilgungssatz

- Zinsbindung

- Sondertilgungen

- gewünschte monatliche Rate

Die Grundlogik ist einfach: Je höher Zins und Tilgung, desto höher die Rate. Je niedriger die Tilgung, desto niedriger die Rate – aber desto länger dauert die Rückzahlung.

Eine häufig verwendete Näherungsformel lautet:

Monatsrate = Restschuld × (Sollzins + Tilgungssatz) ÷ 12

Beispiel:

- Restschuld: 200.000 Euro

- Sollzins: 3,5 %

- anfängliche Tilgung: 2,0 %

Rechnung:

200.000 × 5,5 % ÷ 12 = 916,67 Euro Monatsrate

Das ist nur eine vereinfachte Rechnung. Ein genauer Tilgungsplan berücksichtigt, dass der Zinsanteil mit jeder Zahlung sinkt und der Tilgungsanteil steigt. Genauere Angaben erhalten Sie mit folgendem Rechner:

Online-Rechner Anschlussfinanzierung

Anschlussfinanzierungsrechner

Berechnen Sie Monatsrate, Restschuld, Zinskosten, Tilgungsverlauf und Zinsszenarien für Ihre Anschlussfinanzierung.

Was kostet 0,5 Prozent mehr Zins?

Kleine Zinsunterschiede sehen harmlos aus. Bei Immobilienkrediten sind sie es nicht.

Beispiel mit 200.000 Euro Restschuld und 2 Prozent Tilgung:

| Sollzins | Monatsrate ca. | Zinskosten im ersten Jahr ca. |

|---|---|---|

| 3,0 % | 833 Euro | 6.000 Euro |

| 3,5 % | 917 Euro | 7.000 Euro |

| 4,0 % | 1.000 Euro | 8.000 Euro |

Zwischen 3,0 und 4,0 Prozent liegen in diesem Beispiel rund 167 Euro pro Monat. Auf ein Jahr gerechnet sind das etwa 2.000 Euro Unterschied. Über viele Jahre kann daraus ein erheblicher Betrag werden.

Tilgungssatz zur vollständigen Kredittilgung

Tilgungssatz zur vollständigen Kredittilgung

| Kreditlaufzeit (Jahre) |

Notwendiger Tilgungssatz*, um den Kredit mit den folgenden Zinssätzen (von 1 bis 5 %) am Ende der Laufzeit vollständig abgezahlt zu haben | ||||||

| 1,0 %** | 1,5 % | 2,0 % | 2,5 % | 3 % | 4 % | 5 % | |

| 10 | 9,52 %*** | 9,3 % | 9,0 % | 8,8 % | 8,6 % | 8,17 % | 7,75 % |

| 15 | 6,2 % | 6,0 % | 5,7 % | 5,5 % | 5,3 % | 4,9 % | 4,5 % |

| 20 | 4,5 % | 4,3 % | 4,1 % | 3,9 % | 3,67 % | 3,29 % | 2,93 % |

| 25 | 3,5 % | 3,3 % | 3,1 % | 2,9 % | 2,7 % | 2,35 % | 2,04 % |

|

* Die notwendigen Tilgungssätze sind auf zwei Nachkommastellen gerundet. |

|||||||

Tipps für bessere Konditionen

Eine gute Anschlussfinanzierung entsteht selten zufällig. Sie ist das Ergebnis von Vorbereitung, Vergleich und Verhandlung.

- 1. Nicht nur das Angebot der Hausbank akzeptieren

Die Hausbank kennt Ihre Finanzierung bereits. Das ist bequem. Aber sie weiß auch, dass viele Kundinnen und Kunden aus Bequemlichkeit bleiben. Genau deshalb sollten Sie Vergleichsangebote einholen. - 2. Mindestens drei bis fünf Angebote vergleichen

Ein einzelnes Angebot sagt wenig aus. Erst mehrere Angebote zeigen, was marktüblich ist. Vergleichen Sie nicht nur den Sollzins, sondern auch Effektivzins, Sondertilgung, Tilgungswechsel und Restschuld am Ende der neuen Zinsbindung. - 3. Beleihungsauslauf prüfen

Der Beleihungsauslauf beschreibt das Verhältnis zwischen Darlehenshöhe und Immobilienwert. Ist Ihre Immobilie im Wert gestiegen oder Ihre Restschuld deutlich gesunken, kann sich das positiv auf die Konditionen auswirken. - 4. Sondertilgungsrechte verhandeln

Sondertilgungen schaffen Flexibilität. Sie sind besonders nützlich, wenn Sie Bonuszahlungen, Erbschaften, Abfindungen oder variable Einnahmen erwarten. - 5. Tilgung an die Lebenssituation anpassen

Eine hohe Tilgung reduziert die Restschuld schneller. Eine zu hohe Tilgung kann aber gefährlich werden, wenn kaum finanzieller Spielraum bleibt. Gute Finanzierung bedeutet nicht maximale Belastung, sondern tragfähige Belastung. - 6. Restschuld aktiv reduzieren

Wenn Ersparnisse vorhanden sind, kann eine Sondertilgung vor der Anschlussfinanzierung sinnvoll sein. Aber Vorsicht: Nicht die gesamte Liquidität sollte in die Immobilie fließen. Rücklagen für Reparaturen und Notfälle bleiben wichtig. - 7. Zinsbindung bewusst wählen

Eine lange Zinsbindung bringt Sicherheit, kostet aber oft etwas mehr. Eine kurze Zinsbindung kann günstiger sein, erhöht aber das Risiko späterer Zinssprünge. Die richtige Entscheidung hängt von Restschuld, Einkommen, Sicherheitsbedürfnis und Zinsumfeld ab. - 8. Angebote schriftlich einholen

Mündliche Aussagen sind keine belastbare Entscheidungsgrundlage. Bitten Sie um schriftliche Angebote mit allen Konditionen. - 9. Sonderkündigungsrecht nach § 489 BGB prüfen

Bei langen Zinsbindungen kann das gesetzliche Kündigungsrecht nach zehn Jahren wichtig werden. Es kann Ihnen ermöglichen, aus einem alten Vertrag auszusteigen und umzuschulden. - 10. Nicht erst kurz vor Ablauf handeln

Zeit ist Ihr größter Verbündeter. Wer früh beginnt, kann abwarten, vergleichen und verhandeln. Wer spät beginnt, muss nehmen, was verfügbar ist.

Häufige Fehler bei der Anschlussfinanzierung

Bei der Anschlussfinanzierung geht es oft um sechsstellige Beträge. Entsprechend teuer können Fehler werden.

- Fehler 1: Zu spät kümmern

Wer erst wenige Wochen vor Ablauf der Zinsbindung aktiv wird, verliert Verhandlungsmacht. Die Bank muss wissen: Sie haben Alternativen. - Fehler 2: Nur mit der Hausbank sprechen

Die Hausbank ist bequem, aber nicht automatisch günstig. Ohne Vergleich wissen Sie nicht, ob das Angebot fair ist. - Fehler 3: Forward-Darlehen nicht prüfen

Ein Forward-Darlehen ist nicht immer sinnvoll. Aber es gar nicht zu prüfen, kann ebenfalls ein Fehler sein – besonders bei hoher Restschuld und unsicherem Zinsumfeld. - Fehler 4: Sondertilgung vergessen

Sondertilgungen können die Restschuld schneller senken. Wer diese Option nicht verhandelt, verschenkt Flexibilität. - Fehler 5: Tilgung zu niedrig wählen

Eine niedrige Tilgung senkt die Monatsrate, verlängert aber die Rückzahlung. Das kann im Ruhestand oder bei späteren Zinserhöhungen problematisch werden. - Fehler 6: Nebenkosten der Umschuldung ignorieren

Bei einem Bankwechsel können Kosten entstehen. Sie sollten berechnet werden. Aber sie sollten auch nicht überschätzt werden: Manchmal ist die Zinsersparnis deutlich höher. - Fehler 7: Haushaltsrechnung zu optimistisch ansetzen

Eine Rate, die heute gerade noch funktioniert, kann morgen zu hoch sein. Planen Sie Puffer ein – für Reparaturen, Energiepreise, Versicherungen, Kinder, Krankheit oder berufliche Veränderungen. - Fehler 8: Nur auf den niedrigsten Zinssatz schauen

Der billigste Zinssatz ist nicht immer das beste Angebot. Entscheidend sind auch Tilgungsrechte, Flexibilität, Zinsbindung und Gesamtkosten.

Anschlussfinanzierung bei gestiegenen Zinsen

Viele Eigentümerinnen und Eigentümer haben ihre Immobilie in einer Niedrigzinsphase finanziert. Läuft die Zinsbindung nun aus, kann die neue Rate deutlich höher ausfallen. Das ist unangenehm, aber planbar.

Nehmen wir ein Beispiel:

- Restschuld: 200.000 Euro

- alter Zinssatz: 1,2 %

- neuer Zinssatz: 3,7 %

- Tilgung: 2 %

Alte Rate ungefähr:

200.000 × 3,2 % ÷ 12 = 533 Euro

Neue Rate ungefähr:

200.000 × 5,7 % ÷ 12 = 950 Euro

Das ist ein Unterschied von rund 417 Euro pro Monat. Genau deshalb muss die Anschlussfinanzierung früh geprüft werden.

Was tun, wenn die Rate stark steigt?

- Tilgung senken:

Das kann die Monatsrate reduzieren. Aber es verlängert die Rückzahlung und erhöht die Gesamtkosten. Es ist eine Entlastung, keine echte Lösung. - Sondertilgung nutzen:

Wenn ausreichend Rücklagen vorhanden sind, kann eine Sondertilgung die Restschuld senken. Aber die Notfallreserve sollte erhalten bleiben. - Längere Laufzeit wählen:

Eine längere Zinsbindung bringt Sicherheit. Sie kann sinnvoll sein, wenn Sie steigende Zinsen fürchten oder langfristig planbare Raten benötigen. - Haushaltsbudget neu prüfen:

Vor der Unterschrift sollte klar sein, ob die neue Rate auch bei steigenden Lebenshaltungskosten tragbar bleibt. - Modernisierungen mitdenken:

Eine alte Heizung, ein undichtes Dach oder energetische Sanierungen können zusätzliche Kosten auslösen. Wer knapp kalkuliert, bekommt später Probleme.

Prolongation oder Umschuldung: Was lohnt sich?

Ob eine Prolongation oder Umschuldung besser ist, hängt nicht von einem Bauchgefühl ab. Es hängt von Zahlen ab.

Wann eine Prolongation sinnvoll ist

Eine Prolongation kann passen, wenn:

- das Angebot der bisherigen Bank konkurrenzfähig ist

- die Restschuld eher niedrig ist

- Sie wenig Aufwand möchten

- keine bessere Alternative verfügbar ist

- die Bank gute Sondertilgungsrechte bietet

- die Rate zu Ihrem Budget passt

Die Prolongation ist also nicht schlecht. Sie ist nur dann problematisch, wenn sie aus Bequemlichkeit gewählt wird.

Wann eine Umschuldung sinnvoll ist

Eine Umschuldung kann sich lohnen, wenn:

- eine andere Bank deutlich bessere Konditionen bietet

- die Restschuld noch hoch ist

- sich Ihr Beleihungsauslauf verbessert hat

- Sie mehr Flexibilität möchten

- Ihre Hausbank nicht verhandlungsbereit ist

Gerade bei hohen Restschulden können kleine Zinsunterschiede große Wirkung haben.

Kosten der Umschuldung

Bei einem Bankwechsel können Kosten für die Übertragung oder Abtretung der Grundschuld entstehen. Diese Kosten sollten in den Vergleich einbezogen werden. Wichtig ist aber: Es geht nicht darum, Wechselkosten zu vermeiden. Es geht darum, ob die Ersparnis größer ist als die Kosten.

Rolle der Grundschuld

Die Grundschuld dient der Bank als Sicherheit. Bei einem Wechsel muss sie häufig an die neue Bank abgetreten werden. Das ist weniger dramatisch, als viele denken. In vielen Fällen ist eine Abtretung günstiger als eine komplette Löschung und Neueintragung.

Verhandlungsstrategie mit der bisherigen Bank

Gehen Sie nicht bittend in das Gespräch, sondern vorbereitet.

Hilfreiche Sätze:

- „Ich habe ein Vergleichsangebot mit einem niedrigeren Effektivzins vorliegen. Können Sie Ihr Angebot nachbessern?“

- „Welche Kondition bieten Sie bei 5 Prozent Sondertilgung pro Jahr?“

- „Wie verändert sich der Zinssatz bei 10, 15 oder 20 Jahren Zinsbindung?“

- „Welche Restschuld bleibt nach Ablauf der neuen Zinsbindung?“

Wer konkrete Fragen stellt, signalisiert Kompetenz. Das verbessert die Ausgangsposition.

Forward-Darlehen: Wann lohnt sich die Zinssicherung?

Ein Forward-Darlehen ist eine Art Zinsreservierung für die Zukunft. Sie schließen heute eine Finanzierung ab, die erst nach Ende Ihrer aktuellen Zinsbindung startet.

Wie lange im Voraus ist das möglich?

Je nach Anbieter können Forward-Darlehen mehrere Jahre vor dem eigentlichen Finanzierungsbeginn abgeschlossen werden. Manche Anbieter ermöglichen Zeiträume von bis zu fünf Jahren oder etwas darüber hinaus. Die genauen Bedingungen unterscheiden sich je nach Bank.

Was kostet ein Forward-Darlehen?

Für die Zinssicherheit verlangen Banken häufig einen Forward-Aufschlag. Je länger die Zeit bis zur Auszahlung, desto höher kann dieser Aufschlag ausfallen.

Das ist logisch: Die Bank garantiert Ihnen heute einen Zinssatz für die Zukunft. Dafür übernimmt sie ein Risiko – und dieses Risiko lässt sie sich bezahlen.

Wann ist ein Forward-Darlehen sinnvoll?

Ein Forward-Darlehen kann sinnvoll sein, wenn:

- Ihre Zinsbindung in den nächsten Jahren endet

- die Restschuld hoch ist

- Ihr Budget wenig Spielraum hat

- Sie steigende Zinsen erwarten

- Ihnen Planungssicherheit wichtiger ist als maximale Flexibilität

Wann ist es eher nicht sinnvoll?

Es kann weniger sinnvoll sein, wenn:

- Sie fallende Zinsen erwarten

- Ihre Restschuld niedrig ist

- Sie bald verkaufen möchten

- Sie unsicher sind, ob Sie die Immobilie langfristig behalten wollen

- der Forward-Aufschlag sehr hoch ist

Ein Forward-Darlehen sollte nicht aus Angst abgeschlossen werden. Es sollte das Ergebnis einer nüchternen Abwägung sein.

Sonderkündigungsrecht nach § 489 BGB

Das Sonderkündigungsrecht nach § 489 BGB ist für viele Immobilienkredite wichtig. Es kann Ihnen ermöglichen, ein Darlehen nach zehn Jahren zu kündigen – auch wenn die Zinsbindung ursprünglich länger läuft.

Vereinfacht gesagt: Bei Immobiliendarlehen mit gebundenem Sollzins können Darlehensnehmer unter bestimmten Voraussetzungen nach Ablauf von zehn Jahren nach vollständigem Empfang des Darlehens kündigen. Dabei gilt in der Regel eine Kündigungsfrist von sechs Monaten.

Das kann besonders interessant sein, wenn vor langer Zeit eine sehr lange Zinsbindung abgeschlossen wurde und inzwischen bessere Konditionen möglich sind. Umgekehrt ist das Sonderkündigungsrecht auch ein Schutzmechanismus: Kreditnehmer sind nicht unbegrenzt an einen alten Vertrag gebunden.

Wichtig:

Die Fristen können im Detail entscheidend sein. Maßgeblich ist nicht immer der Tag der Vertragsunterschrift, sondern häufig der vollständige Empfang des Darlehens. Bei Bauvorhaben kann das später sein als gedacht, weil das Darlehen oft in mehreren Raten ausgezahlt wird.

§ 489 BGB in 3 Schritten

- Datum prüfen: Wann wurde das Darlehen vollständig ausgezahlt?

- Zehn Jahre zählen: Ab diesem Zeitpunkt kann das Kündigungsrecht relevant werden.

- Kündigungsfrist beachten: In vielen Fällen beträgt sie sechs Monate.

Dieses Kapitel ersetzt keine Rechtsberatung. Bei Unsicherheit sollte der Vertrag fachkundig geprüft werden.

Checkliste: So gehen Sie Schritt für Schritt vor

Eine Anschlussfinanzierung wirkt kompliziert. Mit einer klaren Reihenfolge wird sie überschaubar.

Checkliste Anschlussfinanzierung

✅ Restschuld ermitteln

Prüfen Sie Ihren Tilgungsplan oder fordern Sie eine Restschuldmitteilung an.

✅ Ende der Zinsbindung prüfen

Notieren Sie das genaue Datum. Nicht schätzen – nachsehen.

✅ Haushaltsbudget aktualisieren

Welche Rate ist realistisch tragbar? Planen Sie Puffer ein.

✅ Zinsentwicklung beobachten

Verfolgen Sie aktuelle Bauzinsen, aber treffen Sie keine Entscheidung nur aus Tagesstimmung.

✅ Angebote einholen

Vergleichen Sie Hausbank, andere Banken und Vermittler.

✅ Hausbank-Angebot verhandeln

Nutzen Sie Vergleichsangebote als Argument.

✅ Umschuldung prüfen

Berechnen Sie, ob die Ersparnis höher ist als mögliche Wechselkosten.

✅ Sondertilgung einplanen

Prüfen Sie, ob Sie vor oder während der neuen Finanzierung zusätzlich tilgen können.

✅ Neue Zinsbindung wählen

Kurz, mittel oder lang? Entscheidend sind Sicherheit, Zinserwartung und Restschuld.

✅ Vertrag rechtzeitig abschließen

Achten Sie auf Auszahlungstermin, Ablösung und Formalitäten.

30-Minuten-Aktionsplan

Wenn Sie heute nur 30 Minuten investieren möchten, gehen Sie so vor:

Minute 1–5: Darlehensvertrag heraussuchen.

Minute 6–10: Ende der Zinsbindung notieren.

Minute 11–15: Aktuelle Restschuld prüfen.

Minute 16–20: Monatliche Wunschrate festlegen.

Minute 21–25: Sondertilgungsrechte im Vertrag suchen.

Minute 26–30: Erstes Vergleichsangebot anfordern oder Termin bei der Bank vorbereiten.

Das ist kein vollständiger Finanzierungsplan. Aber es ist der erste Schritt heraus aus der Unsicherheit.

FAQ zur Anschlussfinanzierung

- Wann muss man sich um die Anschlussfinanzierung kümmern?

Am besten wird die Entwicklung bereits 24 bis 36 Monate vor Ablauf der Zinsbindung beobachtet. Konkrete Angebote sollten spätestens 12 bis 6 Monate vorher eingeholt werden. - Ist die Hausbank immer die beste Wahl?

Nein. Die Hausbank ist oft bequem, aber nicht automatisch günstig. Ein Vergleich mit anderen Banken kann sich lohnen. - Was ist besser: Prolongation oder Umschuldung?

Das hängt vom Angebot ab. Eine Prolongation ist einfacher, eine Umschuldung kann günstiger sein. Entscheidend sind Gesamtkosten, Flexibilität und Aufwand. - Wann lohnt sich ein Forward-Darlehen?

Ein Forward-Darlehen kann sich lohnen, wenn steigende Zinsen erwartet werden, eine hohe Restschuld besteht und Planungssicherheit wichtig ist. Weniger attraktiv ist es, wenn die Zinsen später fallen oder der Aufschlag hoch ist. - Welche Unterlagen werden benötigt?

Typisch sind Darlehensvertrag, Restschuldmitteilung, Grundbuchauszug, Einkommensnachweise, Objektunterlagen, Kontoauszüge und Nachweise zu Modernisierungen. - Kann man bei der Anschlussfinanzierung sondertilgen?

Ja, wenn Sondertilgungen im neuen Vertrag vereinbart werden. Diese Option sollte aktiv angesprochen werden. - Was passiert, wenn keine Anschlussfinanzierung gefunden wird?

Dann kann es ernst werden, weil die Restschuld weiter finanziert werden muss. Daher sollte frühzeitig mit Banken oder Vermittlern gesprochen werden, besonders wenn Einkommen, Bonität oder Immobilienwert problematisch sind. - Wie hoch sollte die Tilgung sein?

Das hängt von Alter, Einkommen, Restschuld und Sicherheitsbedürfnis ab. Eine höhere Tilgung senkt die Restschuld schneller, darf aber das Haushaltsbudget nicht überfordern. - Kann man die Bank wechseln?

Ja. Bei einer Umschuldung wird die Restschuld von einer neuen Bank übernommen. Dafür können Formalitäten und Kosten entstehen, die in den Vergleich gehören. - Was kostet eine Umschuldung?

Das hängt vor allem von Grundschuld, Notar- und Grundbuchkosten ab. Entscheidend ist, ob die Zinsersparnis größer ist als diese Kosten.

Ergänzung oder Frage von Ihnen?

Können Sie etwas zu obigem Beitrag ergänzen? Oder ist eine Frage bei Ihnen unbeantwortet geblieben? Haben Sie einen Fehler gefunden?

Gibt es eine Frage zum Beitrag, etwas zu ergänzen oder vielleicht sogar zu korrigieren?

Fehlt etwas im Beitrag? Kannst du etwas beisteuern? Jeder kleine Hinweis/Frage bringt uns weiter und wird in den Text eingearbeitet. Vielen Dank!

Im Zusammenhang interessant

FunFacts zur Anschlussfinanzierung

- 1. „Hypothek“ klingt bürokratisch, ist aber ein sehr altes Wort

Der Begriff Hypothek stammt aus dem Altgriechischen und bedeutet sinngemäß Unterpfand. Das passt erstaunlich gut: Eine Immobilie wird als Sicherheit „unterlegt“, falls ein Darlehen nicht zurückgezahlt wird. - 2. Die Grundschuld kann weiterleben, obwohl der Kredit tot ist

Wenn ein Darlehen vollständig zurückgezahlt wurde, verschwindet die Grundschuld nicht automatisch aus dem Grundbuch. Sie kann bestehen bleiben und später als Eigentümergrundschuld für eine neue Finanzierung genutzt werden. - 3. Hypothek und Grundschuld sind nicht dasselbe

Im Alltag wird oft von „Hypothek“ gesprochen, obwohl in Deutschland bei Baufinanzierungen häufig die Grundschuld verwendet wird. Der wichtige Unterschied: Die Hypothek hängt direkt an der Darlehensforderung, die Grundschuld kann unabhängiger bestehen bleiben. - 4. Eine Grundschuld heißt nicht, dass die Bank Eigentümerin des Hauses ist

Der Grundbucheintrag der Bank wirkt auf viele Menschen beunruhigend. Tatsächlich bedeutet die Grundschuld aber nicht, dass die Bank Eigentümerin der Immobilie ist; sie dient als Sicherheit für den Kredit. - 5. Forward-Darlehen sind im Grunde Zins-Zeitmaschinen

Mit einem Forward-Darlehen wird ein Zinssatz heute für eine Finanzierung in der Zukunft gesichert. Manche Anbieter ermöglichen das mehrere Jahre im Voraus, wodurch die Anschlussfinanzierung schon lange vor Ablauf der aktuellen Zinsbindung planbar wird. - 6. Das Sonderkündigungsrecht ist ein Einbahnstraßen-Vorteil

Das Sonderkündigungsrecht nach § 489 BGB schützt Darlehensnehmerinnen und Darlehensnehmer. - 7. Der Zinsunterschied von 0,5 Prozentpunkten sieht klein aus, ist aber kein Kleingeld

Bei einer Restschuld von 200.000 Euro bedeuten 0,5 Prozentpunkte rechnerisch etwa 1.000 Euro zusätzliche Zinsen im ersten Jahr. Das ist der Moment, in dem aus einer Zahl hinter dem Komma eine echte Haushaltsfrage wird. - 8. 2020 lagen Bauzinsen historisch extrem niedrig

Eine vdp-Grafik mit Bundesbank-Daten zeigt für Bauzinsen in Deutschland im Jahr 2020 einen Wert von 1,09 Prozent bei Zinsfestschreibungen von 5 bis 10 Jahren. Wer damals finanziert hat, kann bei der Anschlussfinanzierung heute einen kräftigen Zinssprung erleben. - 9. Die Bank meldet sich oft spät – der Markt aber nicht

Viele Banken schicken ein Prolongationsangebot erst wenige Monate vor Ablauf der Zinsbindung. Wer erst dann anfängt, hat zwar noch eine Option, aber oft weniger Ruhe für Vergleiche, Verhandlungen und eine mögliche Umschuldung.

Beispiele durchrechnen

Mit einem Zinsrechner im Internet können Darlehensnehmer die Konditionen für die Anschlussfinanzierung berechnen. Dabei können sie mehrere Varianten durchspielen. Zum Beispiel dem folgenden:

| Hypothekenkreditrechner |

Weiterlesen

- Kredit aufnehmen – was beachten?

- Ratgeber Ratenkredit

- Soviel Kredit kann ich mir leisten – Empfehlungen

- Wie funktioniert das Schufa Scoring?

- Wohnungskredit – was beachten?

- Kreditrechner Ratenkredit

- Hypothekenkreditrechner

→ Zur Kategorie: "Kredit"

Weitere beliebte Beiträge zum Thema Kredit

Finanzierung durch Mieteinnahmen

Finanzierung durch Mieteinnahmen: Miete und Steuerersparnis zahlen den Kredit

Egal, ob eine Immobilie selbst bewohnt wird oder diese als Kapitalanlage vermietet wird: In den meisten Fällen wird zur Finanzierung des Kaufes ein Kredit benötigt. Das schöne bei vermieteten Immobilien: Wenn es gut läuft, können die Mieteinnahmen im Verbund mit Steuervorteilen zum großen Teil die Immobilie finanzieren.

Wir geben eine Übersicht, was bei einer Finanzierung durch Mieteinnahmen alles zu beachten ist. Damit Einnahmen und Steuerersparnis optimal harmonieren.

Hier weiterlesen: Finanzierung durch Mieteinnahmen

Soll ich einen Kredit für ein Auto aufnehmen – ja oder nein?

Soll ich einen Kredit für ein Auto aufnehmen – ja oder nein?

Vorab: Die Aufnahme von einem Kredit für ein Auto kann sinnvoll sein, zum Beispiel,

- wenn Sie den Wagen für die Fahrt zur Arbeit benötigen oder

- wenn die Finanzierungskosten geringer sind als die Anlage des vorhandenen Barvermögens in einer sicheren Geldanlage.

Beim Studieren der verlockenden Finanzierungsangebote für einen Neuwagen kann man schon ins Grübeln kommen - ein Autokredit bietet oft sehr günstige Konditionen für den Käufer. Denn für den Verkäufer steht hier nicht das Finanzierungsgeschäft im Vordergrund, er möchte Ihnen den Neuwagen verkaufen.

Doch es gilt, beim Aufnehmen eines Kredites die folgenden Punkte zu beachten:

Hier weiterlesen: Soll ich einen Kredit für ein Auto aufnehmen – ja oder nein?

Monatsrate beim Kredit berechnen – so einfach geht’s mit Tipps, Formel & Rechner

Ob es um das erste Eigenheim, ein neues Auto oder die große Reise nach Fernost geht – wer sich einen Kredit aufnehmen möchte, steht schnell vor der Frage: Was kann ich mir eigentlich leisten – und wie viel kostet mich das monatlich? Genau hier setzt dieser Artikel an. Er zeigt auf leicht verständliche Weise, wie sich die Monatsrate beim Kredit berechnen lässt, welche Faktoren entscheidend sind und worauf man unbedingt achten sollte, bevor man sich finanziell festlegt. Die Informationen sind so aufbereitet, dass sie sowohl Einsteigern als auch erfahrenen Kreditnehmern Orientierung bieten – praxisnah, fundiert und mit dem Blick für das, was wirklich zählt.

Hier zeigen wir, ► wie die Rate berechnet wird und stellen ► Kredit-Rechner an die Hand.

Hier weiterlesen: Monatsrate Kredit berechnen

Kredit nehmen: Diese 8 Voraussetzungen müssen Sie erfüllen

Die Vorschriften, die Banken bei der Kreditvergabe beachten müssen werden seit Jahren strenger geworden. Verbraucher, die einen Kredit benötigen, müssen daher immer mehr Voraussetzungen erfüllen, um einen positiven Kreditbescheid zu erhalten.

Bevor Banken einen Kredit vergeben, überprüfen sie sehr genau die Bonität der Kreditsuchenden. Die genauen Voraussetzungen, die ein Kreditnehmer erfüllen muss, variieren zum Teil von Bank zu Bank, prinzipiell sind sie jedoch die Gleichen. Neben den persönlichen Daten wird hier besonders die finanzielle Situation unter die Lupe genommen. Nicht nur die Einnahmen und Ausgaben, vor allem auch die bisherige Zahlungsmoral ist hier entscheidend für eine positive Kreditvergabe.

Wir listen die 8 Voraussetzungen auf, die Sie erfüllen müssen, wenn Sie eine Kreditzusagen erhalten wollen.

Hier weiterlesen: Kredit nehmen Voraussetzungen

Baufinanzierung: Mit Banken richtig verhandeln

Stell Sie sich vor, Sie stehen vor dem Haus Ihrer Träume. Es hat den perfekten Garten, genug Zimmer für die ganze Familie und es liegt in Ihrer Lieblingsgegend. Aber es gibt ein kleines Problem: Sie brauchen eine Finanzierung, um es zu kaufen.

Und hier kommt die Baufinanzierung ins Spiel. Aber wie navigiert man durch den Dschungel der Zinsen, Kreditbedingungen und Verhandlungen mit der Bank? Keine Sorge, in diesem Artikel werden Sie alles Wichtige lernen, um mit Banken richtig zu verhandeln und das Beste aus Ihrer Baufinanzierung herauszuholen.

Hier weiterlesen: Baufinanzierung verhandeln