AV-Depot einfach erklärt: So funktioniert die neue geförderte Altersvorsorge ab 2027

Das AV-Depot – kurz für Altersvorsorgedepot – markiert einen echten Richtungswechsel in der privaten Altersvorsorge in Deutschland. Statt komplizierter Versicherungsprodukte mit starren Garantien rückt erstmals der Kapitalmarkt in den Mittelpunkt: ETFs, Fonds und langfristiges Investieren sollen künftig stärker gefördert werden.

Warum ist das relevant? Ganz einfach: Die gesetzliche Rente allein wird für viele Menschen nicht ausreichen, um den gewohnten Lebensstandard im Alter zu halten. Gleichzeitig haben klassische Riester-Verträge in den vergangenen Jahren oft enttäuscht – zu teuer, zu unflexibel, zu wenig Rendite.

Genau hier setzt das AV-Depot an. Es soll:

- einfacher verständlich sein,

- kostengünstiger werden,

- und vor allem höhere Renditechancen ermöglichen.

Interessant ist das Modell vor allem für Menschen, die langfristig sparen wollen und bereit sind, sich zumindest ein Stück weit auf den Kapitalmarkt einzulassen – egal ob Berufseinsteiger, Angestellte, Selbstständige oder Familien.

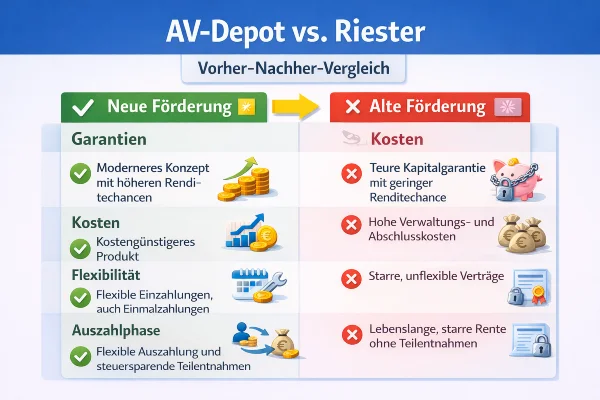

Was ändert sich gegenüber Riester? Der vielleicht wichtigste Punkt: Die Garantie tritt in den Hintergrund, die Rendite rückt in den Fokus. Sie können künftig stärker von Aktienmärkten profitieren – mit staatlicher Förderung im Rücken.

Kurz gesagt: Das AV-Depot ist der Versuch, Altersvorsorge endlich näher an das zu bringen, was viele ohnehin schon tun – nämlich mit ETFs für die Zukunft sparen. Nur eben mit staatlicher Unterstützung und steuerlichen Vorteilen.

Schnellüberblick: Das Wichtigste in Kürze

Wenn Sie sich nur einen schnellen Überblick verschaffen möchten, finden Sie hier die wichtigsten Punkte zum AV-Depot kompakt zusammengefasst:

- 📅 Start: voraussichtlich ab 1. Januar 2027

- 💶 Förderung: Kombination aus staatlichen Zulagen und möglicher Steuerersparnis

- 📈 Anlage: ETFs und Fonds grundsätzlich erlaubt (keine Einzelaktien)

- 🧩 Standardlösung: Ein Standarddepot für Einsteiger ist vorgesehen

- 🧓 Auszahlung: Wahl zwischen Auszahlplan oder lebenslanger Rente

- 🔄 Riester-Wechsel: grundsätzlich möglich – aber nicht immer sinnvoll

- ⚖️ Gesetzesstand: Der Bundestag hat zugestimmt, aber der Bundesrat noch nicht, Details hängen noch von Umsetzung durch Anbieter und weiteren politischen Schritten ab

👉 Wichtig: Viele Details stehen bereits fest, aber wie gut das AV-Depot am Ende wirklich wird, hängt stark davon ab, wie Anbieter die Produkte konkret umsetzen – insbesondere bei Kosten, Auswahl und Auszahlungsmodellen.

Details und Erläuterungen zu allen Punkten im weiteren Artikel.

Vielleicht fragen Sie sich an dieser Stelle:

Sollte ich jetzt schon etwas tun?

Die Antwort: Nicht abwarten, sondern parallel denken.

Das AV-Depot kommt frühestens 2027. Wer heute noch gar nicht vorsorgt, verliert wertvolle Zeit.

Eine pragmatische Strategie kann sein:

- jetzt bereits mit einem ETF-Sparplan starten,

- und später prüfen, ob sich ein Wechsel oder Ergänzung durch das AV-Depot lohnt.

Denn eines bleibt unabhängig von allen Reformen gleich: 👉 Zeit ist der wichtigste Faktor beim Vermögensaufbau.

Würdest du ein AV-Depot nutzen, wenn es 2027 startet?

Was ist das AV-Depot?

Das AV-Depot – ausgeschrieben Altersvorsorgedepot – ist ein neues, staatlich gefördertes Produkt für die private Altersvorsorge. Die Idee dahinter ist so einfach wie überfällig: Sie sparen für den Ruhestand – aber nicht mehr primär über Versicherungen, sondern direkt am Kapitalmarkt.

Konkret bedeutet das: Ihr Geld wird in Fonds oder ETFs investiert. Der Staat unterstützt Sie dabei mit Zulagen und steuerlichen Vorteilen. Im Ruhestand wird das angesparte Vermögen dann schrittweise ausgezahlt.

Einordnung: Wo steht das AV-Depot im System?

In Deutschland basiert Altersvorsorge auf drei Säulen:

- gesetzliche Rente

- betriebliche Altersvorsorge

- private Altersvorsorge

Das AV-Depot gehört zur privaten Altersvorsorge, soll diese aber grundlegend modernisieren. Es ersetzt langfristig nicht alles, aber es wird sehr wahrscheinlich zum neuen Standardprodukt in diesem Bereich.

Der zentrale Unterschied zu Riester

Das AV-Depot wird oft als „Riester 2.0“ bezeichnet – und das trifft den Kern nur teilweise.

Der wichtigste Unterschied:

- Riester: Fokus auf Sicherheit und Garantien

- AV-Depot: Fokus auf Rendite und Kapitalmarkt

Bei Riester mussten Anbieter garantieren, dass mindestens die eingezahlten Beiträge erhalten bleiben. Das führte dazu, dass viel Geld in niedrig verzinste Anlagen floss – und Rendite oft ausblieb.

Beim AV-Depot gilt:

- ❌ zum Teil keine verpflichtende Garantie

- ✅ dafür höhere Aktienquote möglich

- ✅ damit bessere Renditechancen

Kapitalmarkt statt Versicherung

Ein weiterer zentraler Punkt: Das AV-Depot verzichtet weitgehend auf den klassischen Versicherungsmantel.

Stattdessen:

- führen Sie ein Depot bei einem Anbieter

- sparen per ETF- oder Fondssparplan

- profitieren direkt von Marktentwicklungen

Das macht das Produkt:

- transparenter

- verständlicher

- oft auch günstiger

Aber: Sicherheit bleibt möglich

Wichtig ist: Das AV-Depot zwingt niemanden ins Risiko.

Parallel sind weiterhin sogenannte Garantieprodukte vorgesehen:

- mit 100 % Beitragsgarantie oder

- mit reduzierter Garantie (z. B. 80 %)

Sie haben also künftig die Wahl:

👉 mehr Sicherheit oder mehr Rendite

Zusammengefasst: Das AV-Depot ist kein kleines Update, sondern ein Systemwechsel:

- weg von komplizierten Versicherungen

- hin zu einfacherem, kapitalmarktbasiertem Sparen

- mit staatlicher Förderung

Für viele Anlegerinnen und Anleger ist das ein überfälliger Schritt – aber kein Selbstläufer.

Wie gut das Modell am Ende funktioniert, hängt stark von der konkreten Umsetzung durch Anbieter ab.

Ab wann kommt das AV-Depot?

Die kurze Antwort: Frühestens ab 2027.

Die längere Antwort ist – wie so oft bei Reformen – etwas komplexer.

Geplanter Start

Nach aktuellem Stand sollen Anbieter ab dem 1. Januar 2027 erste AV-Depots anbieten können. Das bedeutet:

- Banken

- Versicherungen

- Fondsgesellschaften

- Neobroker

dürfen dann entsprechende Produkte auf den Markt bringen.

Politische und gesetzliche Einordnung

Das AV-Depot ist Teil einer umfassenden Reform der privaten Altersvorsorge.

Diese wurde:

- politisch vorbereitet in den vergangenen Jahren

- nach Regierungswechseln angepasst

- und im März 2026 im Bundestag beschlossen

Damit ist ein wichtiger Schritt getan – aber noch nicht der letzte.

Was steht bereits fest?

Relativ klar definiert sind:

- die Grundstruktur des Produkts

- die Fördermechanik (Zulagen + Steuern)

- die Anlagevorgaben

- die Auszahlungsoptionen

Auch die Richtung ist eindeutig: 👉 mehr Kapitalmarkt, weniger Bürokratie, mehr Transparenz

Was ist noch offen?

Trotz Gesetz gibt es entscheidende Punkte, die erst die Praxis klären wird:

- Welche Kosten verlangen Anbieter tatsächlich?

- Wie gut sind die Standarddepots umgesetzt?

- Wie attraktiv sind die Auszahlungsmodelle?

- Kommt ein staatliches Depot – und wenn ja, wann?

Diese Fragen entscheiden am Ende darüber, ob das AV-Depot ein Erfolg wird.

Stand der Dinge

- Gesetz beschlossen?

✔ Ja, Bundestag hat zugestimmt (Stand März 2026) - Bundesrat / Inkrafttreten?

⏳ Zustimmung und finale Umsetzung stehen noch aus - Erste Anbieter angekündigt?

⚠️ Teilweise – konkrete Produkte aber noch nicht verfügbar - Produkte am Markt?

❌ Nein, frühestens ab 2027

Einordnung für Sie

Das AV-Depot ist beschlossen – aber noch nicht „real“. Sie können aktuell noch kein solches Produkt abschließen.

Das bedeutet:

👉 Wer heute vorsorgen möchte, sollte nicht warten, sondern parallel handeln

👉 Wer bereits vorsorgt, kann in Ruhe prüfen, ob ein Wechsel später sinnvoll ist

Wer kann ein AV-Depot eröffnen?

Grundsätzlich gilt: Viele – aber nicht alle.

Der Kreis der Förderberechtigten wird im Vergleich zu Riester sogar erweitert.

Grundprinzip

Ein AV-Depot können Sie grundsätzlich eröffnen, wenn Sie:

- noch nicht vollständig im Ruhestand sind

- und zu den förderberechtigten Gruppen gehören

Dabei wird unterschieden zwischen:

- unmittelbar Förderberechtigten

- und mittelbar Förderberechtigten (über Ehepartner)

Wer ist unmittelbar förderberechtigt?

Die Liste ist lang – und das ist bewusst so. Der Gesetzgeber möchte möglichst viele Menschen erreichen.

Dazu gehören unter anderem:

- Arbeitnehmerinnen und Arbeitnehmer

- Auszubildende

- Beamtinnen und Beamte

- Selbstständige (neu, wenn steuerlich erfasst)

- Mitglieder von Versorgungswerken

- Minijobber mit Rentenversicherungspflicht

- Studierende mit Nebenjob und Rentenbeiträgen

- Arbeitslose mit vorheriger Einzahlung in die Rentenversicherung

- Eltern in Elternzeit

- Pflegepersonen

- Menschen mit Erwerbsminderungsrente

👉 Besonders wichtig:

Wer ist nicht förderberechtigt?

Es gibt auch klare Ausschlüsse:

- ❌ Minijobber ohne Rentenversicherungspflicht

- ❌ Personen ohne Bezug zum Rentensystem

- ❌ Hausfrauen/-männer ohne förderberechtigten Partner

- ❌ Personen, die bereits vollständig in Altersrente sind

Diese Einschränkungen sind wichtig, weil sie direkt darüber entscheiden, ob Sie Zulagen und Steuervorteile erhalten.

Was gilt für Ehepartner?

Hier wird es interessant – und für viele relevant.

Wenn eine Person förderberechtigt ist, kann der Partner:

- ebenfalls ein AV-Depot besparen

- und Zulagen erhalten, obwohl er selbst nicht unmittelbar förderberechtigt ist

Voraussetzung:

- eigene Einzahlung (mindestens 120 Euro jährlich)

- bestehende Ehe oder eingetragene Partnerschaft

👉 Dieses Modell nennt sich mittelbare Förderung und kann besonders für Haushalte mit nur einem Einkommen sinnvoll sein.

Einordnung für Ihre Praxis

Die Regeln wirken auf den ersten Blick komplex – sind aber in der Praxis gut handhabbar.

Eine einfache Faustregel: 👉 Wer in irgendeiner Form in das Rentensystem eingebunden ist, hat meist Anspruch auf Förderung.

Wie funktioniert die Förderung?

Das Herzstück des AV-Depots ist die staatliche Förderung. Und genau hier unterscheidet sich das neue System deutlich von Riester:

👉 einfacher, transparenter, direkter nachvollziehbar

Die Förderung besteht aus zwei Bausteinen:

- Zulagen (direkt aufs Depot)

- Steuervorteile (über die Steuererklärung)

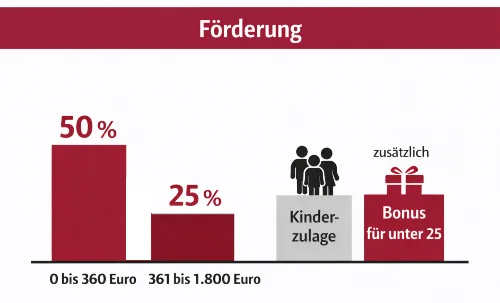

Grundzulage

Die Grundzulage richtet sich direkt nach Ihrer Einzahlung.

- 50 % Förderung auf die ersten 360 Euro

- 25 % Förderung auf die nächsten 1.440 Euro

- 👉 maximal 540 Euro pro Jahr

Beispiel:

- Einzahlung: 1.800 Euro

- Förderung:

- 180 Euro (50 % von 360 €)

- 360 Euro (25 % von 1.440 €)

- Gesamtzulage: 540 Euro

👉 Ergebnis: In Ihrem Depot landen 2.340 Euro, obwohl Sie nur 1.800 Euro selbst eingezahlt haben.

Kinderzulage

Für Familien wird es besonders attraktiv:

- 1 Euro Zulage pro eingezahltem Euro

- bis maximal 300 Euro pro Kind

Beispiel:

- Einzahlung: 300 Euro

- Kinderzulage: 300 Euro

- plus Grundzulage möglich

👉 Effekt: Gerade bei kleinen Beiträgen entsteht eine extrem hohe Förderquote.

Berufseinsteigerbonus

Für junge Menschen gibt es einen zusätzlichen Anreiz:

- einmalig 200 Euro Bonus

- bei Abschluss vor dem 25. Geburtstag

👉 Dieser Bonus wirkt wie ein Startkapital und profitiert besonders stark vom Zinseszinseffekt.

Steuerliche Förderung

Neben den Zulagen gibt es einen zweiten Hebel:

- Ihre Beiträge können Sie als Sonderausgaben angeben

- das Finanzamt prüft automatisch die Günstigerprüfung

Das bedeutet:

👉 Sie bekommen entweder die Zulagen

👉 oder zusätzlich eine Steuerersparnis – je nachdem, was für Sie besser ist

Wie viel müssen Sie mindestens einzahlen?

Die Einstiegshürde ist bewusst niedrig:

- mindestens 120 Euro pro Jahr

- also 10 Euro pro Monat

👉 Damit soll das AV-Depot auch für Menschen mit kleinem Budget zugänglich sein.

Förderlogik im Überblick

| Einzahlung pro Jahr | Zulage | Summe im Depot |

|---|---|---|

| 120 € | 60 € | 180 € |

| 360 € | 180 € | 540 € |

| 1.800 € | 540 € | 2.340 € |

👉 Je geringer die Einzahlung, desto höher ist oft die prozentuale Förderung.

👉 Je höher die Einzahlung, desto stärker wirkt der Zinseszinseffekt.

Rechner zur Förderung im AV-Depot

Mit diesem Tool lässt sich die voraussichtliche Förderung für ein AV-Depot schnell überschlagen. Einfach Alter, jährliche Einzahlung, Anzahl der berücksichtigungsfähigen Kinder und den persönlichen Grenzsteuersatz eingeben – das Tool zeigt Grundzulage, Kinderzulage und eine mögliche zusätzliche Steuerersparnis.

Der Rechner schätzt die jährliche Grundzulage, die Kinderzulage und eine mögliche zusätzliche Steuerersparnis. Als Kinder zählen hier nur kindergeldberechtigte Kinder, die dem Vertrag zugeordnet sind.

Ergebnis

Kritische Einordnung

So attraktiv die Förderung klingt – sie hat auch Grenzen:

- Die volle Förderung gibt es nur bis 1.800 Euro pro Jahr

- Höhere Einzahlungen profitieren nur noch steuerlich, nicht über Zulagen

- Die tatsächliche Rendite hängt stark von:

- Kosten

- Anlageauswahl

- Marktentwicklung

ab

👉 Die Förderung ist ein starker Hebel – aber kein Ersatz für eine gute Anlagestrategie.

Zusammengefasst – Die Förderung im AV-Depot ist:

- einfacher als bei Riester

- transparenter

- und oft finanziell attraktiver

Besonders profitieren:

- Einsteiger

- Familien

- Gutverdiener

Aber: 👉 Entscheidend bleibt, wie Sie investieren – nicht nur, wie viel Sie gefördert bekommen.

Wie viel kann ich ins AV-Depot einzahlen?

Beim AV-Depot gibt es nicht „die eine Grenze“, sondern gleich mehrere Ebenen. Das wirkt auf den ersten Blick etwas technisch – ist aber entscheidend dafür, wie stark Sie von Förderung und Steuervorteilen profitieren.

Die wichtigsten Grenzen im Überblick

- 💶 Bis 1.800 Euro pro Jahr:

→ voll förderfähig (Zulagen + Steuervorteile) - 💶 Bis 6.840 Euro pro Jahr:

→ maximaler Einzahlungsbetrag pro Vertrag - 📊 Maximal zwei Verträge pro Person:

→ theoretisch bis zu 13.680 Euro pro Jahr möglich

👉 Wichtig: Die staatliche Förderung bezieht sich nur auf die ersten 1.800 Euro – alles darüber hinaus ist ungefördert, aber steuerlich begünstigt.

Lohnt sich mehr als 1.800 Euro?

Kurz gesagt: Ja – oft sogar sehr.

Auch wenn es oberhalb von 1.800 Euro keine Zulagen mehr gibt, bleibt ein entscheidender Vorteil bestehen:

👉 Keine laufende Besteuerung der Erträge in der Ansparphase

Das bedeutet:

- keine Abgeltungsteuer auf Dividenden

- keine Steuer auf Kursgewinne während der Laufzeit

- kein „Abfluss“ von Kapital

Ihr Geld bleibt vollständig investiert – und genau das ist der Schlüssel.

Warum das so wichtig ist

Über lange Zeiträume wirkt der sogenannte Steuerstundungseffekt enorm:

- In einem normalen Depot zahlen Sie regelmäßig Steuern auf Erträge

- haben aber oft nur sehr geringe Kosten

- Im AV-Depot bleibt das Kapital brutto investiert

- dadurch entsteht ein stärkerer Zinseszinseffekt

👉 Gerade bei langen Laufzeiten (20–40 Jahre) kann das mehrere zehntausend Euro Unterschied machen.

Für wen lohnt sich das besonders?

- Menschen mit höherem Einkommen

- Anleger mit langer Restlaufzeit bis zur Rente

- Personen, die ohnehin mehr als 150 Euro monatlich sparen möchten

- Wenn der Anbieter des AV-Depots günstige Konditionen anbietet

Lohnen sich zwei AV-Depots?

Ja – zumindest theoretisch.

Da pro Person zwei Verträge erlaubt sind, können Sie:

- zweimal bis zu 6.840 Euro jährlich einzahlen

- also insgesamt bis zu 13.680 Euro investieren

👉 Der Haken:

- Die Förderung bleibt gedeckelt auf 1.800 Euro

- egal, wie viele Verträge Sie haben

Wann kann das sinnvoll sein?

Ein zweiter Vertrag kann interessant sein:

- wenn Sie größere Beträge steueroptimiert anlegen möchten

- wenn Anbieter unterschiedliche Strategien oder Kostenmodelle bieten

- wenn Sie Anlage und Auszahlung bewusst trennen wollen

Aber Vorsicht

Mehr Verträge bedeuten auch:

- mehr Komplexität

- potenziell doppelte Kosten

- mehr Verwaltungsaufwand

👉 Für viele Anleger reicht ein gut gewähltes AV-Depot völlig aus.

👉 Der größte Fehler wäre, nur auf die Förderung zu schauen.

👉 Der größte Vorteil entsteht oft durch Zeit + Steuerstundung + konsequentes Sparen.

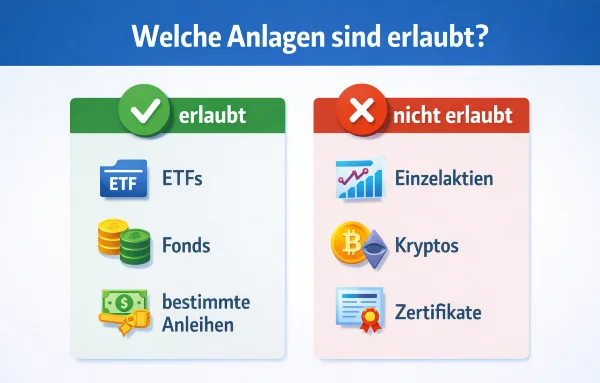

Welche Anlagen sind im AV-Depot erlaubt?

Das AV-Depot soll bewusst einfach und sicher strukturiert sein – ohne dabei die Renditechancen unnötig zu beschneiden. Deshalb gibt es klare Regeln, was erlaubt ist – und was nicht.

Was ist erlaubt?

Grundsätzlich können Sie in Ihrem AV-Depot investieren in:

- 📈 ETFs (Exchange Traded Funds)

- 📊 klassische Fonds

- 🏦 bestimmte Anleihen

Besonders im Fokus stehen:

👉 breit gestreute, kostengünstige Anlagen

👉 insbesondere weltweite Aktien-ETFs

Typische Beispiele:

- globale Aktienindizes

- breit diversifizierte Mischfonds

Risikokategorien: Was bedeutet das konkret?

Zulässig sind:

- Risikoklasse 1 bis 5 (von 7)

Die zulässigen Fonds im AV-Depot werden nicht pauschal über den alten Begriff SRRI eingeordnet, sondern über die Risikoklasse im Basisinformationsblatt nach der PRIIPs-Verordnung. Für das Altersvorsorgedepot sind dabei grundsätzlich nur Produkte zugelassen, die dort höchstens in Risikoklasse 5 von 7 eingestuft sind.

Beim Standarddepot ist zudem vorgesehen, dass ein Fonds aus den Klassen 1 oder 2 und ein weiterer aus den Klassen 3 bis 5 verwendet wird.

Das bedeutet:

- konservative bis chancenorientierte Anlagen sind möglich

- extrem spekulative Produkte sind ausgeschlossen

👉 Ein klassischer Welt-ETF liegt typischerweise in Kategorie 4 – also genau im Zielbereich.

Welche Anleihen sind erlaubt?

Neben Fonds können auch bestimmte Anleihen genutzt werden, etwa:

- Staatsanleihen von EU-Ländern

- Anleihen deutscher Bundesländer oder Kommunen

Diese dienen vor allem:

👉 zur Stabilisierung des Depots

👉 insbesondere kurz vor Rentenbeginn

Was ist nicht erlaubt?

Hier zieht der Gesetzgeber eine klare Grenze:

- ❌ Einzelaktien

- ❌ Kryptowährungen

- ❌ Zertifikate

- ❌ andere komplexe oder spekulative Produkte

👉 Ziel ist es, das AV-Depot vor „Zockerei“ zu schützen und langfristiges Investieren zu fördern.

Kritische Einordnung

Diese Einschränkungen haben zwei Seiten:

Vorteile:

- mehr Sicherheit

- weniger Fehlentscheidungen

- einfacher Einstieg

Nachteile:

- geringere Flexibilität

- keine individuelle Titelauswahl

- erfahrene Anleger fühlen sich eingeschränkt

👉 Für die meisten Privatanleger dürfte der Ansatz sinnvoll sein.

👉 Für sehr erfahrene Investoren kann er jedoch zu restriktiv wirken.

👉 Die genauen Regeln können sich durch:

- Verordnungen

- Anbieterlösungen

- Marktentwicklungen

noch verändern.

Zusammengefasst: Das AV-Depot ist kein Spielplatz für Spekulation, sondern ein Werkzeug für:

👉 breit gestreuten, langfristigen Vermögensaufbau

Wer ohnehin auf ETFs setzt, wird sich hier schnell zurechtfinden.

Was ist das Standarddepot?

Das Standarddepot ist die wohl unterschätzteste Neuerung im AV-System – und gleichzeitig eine der wichtigsten.

Denn es richtet sich genau an die Menschen, die sagen: 👉 „Ich will vorsorgen, aber mich nicht tief mit ETFs beschäftigen.“

Grundidee

Jeder Anbieter eines AV-Depots muss:

- entweder ein Standarddepot anbieten

- oder auf ein solches Produkt verweisen

👉 Es handelt sich also um eine Art „Default-Lösung“ für Einsteiger.

Für wen ist das Standarddepot gedacht?

- Einsteiger ohne Börsenerfahrung

- Menschen, die keine eigenen Anlageentscheidungen treffen möchten

- alle, die eine einfache, sofort nutzbare Lösung suchen

Wie ist das Standarddepot aufgebaut?

Das Konzept ist bewusst simpel:

- zwei Fonds

- ein risikoarmer Fonds

- ein chancenorientierter Fonds

👉 Der Anbieter legt die Aufteilung fest – Sie können sie aber anpassen.

Automatische Umschichtung

Ein zentraler Mechanismus:

👉 Je näher Sie der Rente kommen, desto mehr wird umgeschichtet in:

- stabilere, weniger schwankende Anlagen

Das Ziel:

- Gewinne sichern

- starke Verluste kurz vor Rentenbeginn vermeiden

Kostenobergrenze

Ein entscheidender Punkt:

- maximal 1 % Effektivkosten pro Jahr

Das ist:

- deutlich günstiger als viele alte Riester-Produkte

- aber teurer als reine ETF-Depots

👉 Hier wird sich zeigen, wie wettbewerbsfähig Anbieter wirklich sind.

Digital und ohne Beratung

Das Standarddepot soll:

- vollständig online abschließbar sein

- ohne persönliche Beratung funktionieren

Das Standarddepot soll den Abschluss besonders einfach machen und eignet sich ausdrücklich auch für einen niedrigschwelligen Online-Abschluss ohne vorherige Beratung. Anbieter dürfen daneben aber weiterhin weitere Vertriebs- und Abschlusswege anbieten.

👉 Niedrige Einstiegshürde – aber auch mehr Eigenverantwortung.

Kommt ein staatliches Standarddepot?

Geplant ist zusätzlich:

- ein öffentlich organisiertes Angebot

Ziel:

- besonders günstige Lösung

- mehr Wettbewerb

- Orientierung für Verbraucher

👉 Details dazu sind aktuell noch offen.

Fazit dieses Kapitels

Das Standarddepot ist:

- einfach

- standardisiert

- für viele ausreichend

Aber: 👉 Wer sich mit ETFs auskennt, kann oft bessere Ergebnisse erzielen, wenn er sein Depot selbst gestaltet.

Erster ETF-Sparplan: Anleitung für Einsteiger Den ersten Schritt in die Welt der Geldanlage zu machen, kann durchaus einschüchternd wirken. Doch ETF-Sparpläne bieten eine unkomplizierte Möglichkeit für Einsteiger, um langfristig Vermögen aufzubauen. In dieser Anleitung für Einsteiger erfahren Sie alles Wichtige über ETF-Sparpläne und wie Sie Ihren ersten ETF-Sparplan einrichten können. Hier weiterlesen: Erster ETF-Sparplan: Anleitung für EinsteigerBeitrag: Erster ETF-Sparplan: Anleitung für Einsteiger

Ersten ETF-Sparplan einrichten: Anleitung für Einsteiger

Welche Vorteile und Nachteile hat das AV-Depot?

Das AV-Depot bringt viele Verbesserungen – aber es ist kein perfektes Produkt. Eine ehrliche Bewertung hilft Ihnen, realistische Erwartungen zu entwickeln.

Vorteile

- ✔ Staatliche Zulagen

→ direkter Zuschuss zu Ihren Einzahlungen - ✔ Steuerliche Vorteile

→ zusätzliche Entlastung über die Steuererklärung - ✔ Keine Besteuerung in der Ansparphase

→ mehr Kapital bleibt investiert - ✔ Steuerfreies Umschichten

→ keine Steuer beim Wechsel von Fonds - ✔ Steuerfreies Rebalancing

→ optimale Anpassung der Anlagestruktur - ✔ Höhere Renditechancen

→ durch stärkeren Fokus auf Aktien und ETFs

👉 In Summe kann das AV-Depot langfristig deutlich mehr Vermögen aufbauen als klassische Riester-Produkte.

Nachteile

- ✘ Geringere Flexibilität

→ Kapital ist bis zur Rente gebunden - ✘ Förderschädliche Entnahmen

→ bei vorzeitigem Zugriff müssen Zulagen zurückgezahlt werden - ✘ Eingeschränkte Anlageauswahl

→ keine Einzelaktien, keine freien Strategien - ✘ Abhängigkeit von Anbietern

→ Kosten, Qualität und Auszahlungsmodelle variieren stark

Kritischer Blick

Das AV-Depot ist kein „No-Brainer“.

Es lohnt sich besonders:

- bei langfristigem Anlagehorizont

- bei Nutzung der Förderung

- bei diszipliniertem Sparverhalten

Es kann weniger sinnvoll sein:

- bei kurzfristigen Sparzielen

- für sehr flexible Vermögensplanung

- für Anleger mit sehr individuellen Strategien

Wie funktioniert die Auszahlung im Ruhestand?

Irgendwann kommt der entscheidende Moment: 👉 Sie wollen aus Ihrem AV-Depot Geld entnehmen.

Hier bietet das neue System deutlich mehr Flexibilität als frühere Modelle.

Wann beginnt die Auszahlphase?

Grundsätzlich beginnt die Auszahlungsphase bei neu abgeschlossenen Altersvorsorgeverträgen ab 2027 mit der Vollendung des 65. Lebensjahres, sofern kein anderer Beginn vereinbart ist. Ein früherer Beginn bleibt möglich, wenn bereits vorher eine gesetzliche Altersrente, eine Rente nach dem Gesetz über die Alterssicherung der Landwirte oder eine beamten- bzw. soldatenversorgungsrechtliche Versorgung bezogen wird.

👉 Sie haben also einen gewissen Spielraum.

30-Prozent-Auszahlung zu Beginn

Zum Start können Sie:

- bis zu 30 % Ihres Kapitals auf einmal entnehmen

Das nennt sich Teilkapitalisierung.

👉 Wichtig:

- Diese Summe wird voll versteuert

- kann aber sinnvoll geplant werden (z. B. in einem Jahr mit geringem Einkommen)

Auszahlplan bis mindestens 85

Die erste Variante:

👉 monatliche Auszahlung bis mindestens zum 85. Lebensjahr

So funktioniert es:

- Ihr Kapital wird auf die verbleibenden Jahre verteilt

- oft weiterhin investiert

Vorteile:

- höhere monatliche Zahlungen

- Restkapital bleibt teilweise flexibel

- vererbbar

Nachteile:

- Risiko, dass das Geld vor Lebensende aufgebraucht ist

Lebenslange Rente

Die zweite Variante:

👉 monatliche Zahlung bis zum Lebensende

So funktioniert es:

- Ihr Kapital wird in eine Rente umgerechnet

- entscheidend ist der sogenannte Rentenfaktor

Vorteile:

- lebenslange Sicherheit

- kein Risiko, „zu alt zu werden“

Nachteile:

- oft niedrigere monatliche Beträge

- kaum vererbbar

Optional:

- Rentengarantiezeit (10 oder 20 Jahre)

→ schützt Hinterbliebene teilweise

Was ist besser: Auszahlplan oder lebenslange Rente?

Es gibt keine pauschale Antwort.

👉 Entscheidend sind:

- Ihre Lebenserwartung

- Ihr Sicherheitsbedürfnis

- Ihr Vermögen

- Ihre familiäre Situation

Faustregel:

- Sicherheit wichtig → eher Rente

- Flexibilität + höhere Auszahlung → eher Auszahlplan

Die Auszahlphase ist also deutlich flexibler als früher bei Riester – aber auch komplexer.

👉 Eine gute Entscheidung hier kann mehrere tausend Euro Unterschied machen.

👉 Es lohnt sich, diese Phase aktiv zu planen.

Wie wird das AV-Depot besteuert?

Der zentrale steuerliche Vorteil des AV-Depots liegt in der Ansparphase: Wertsteigerungen und laufende Erträge werden während des Vermögensaufbaus nicht besteuert. Dadurch bleibt mehr Kapital investiert und der Zinseszinseffekt kann stärker wirken.

In der Auszahlungsphase gilt dann die nachgelagerte Besteuerung: Die Leistungen aus dem Altersvorsorgevertrag werden mit dem persönlichen Steuersatz nach § 22 Nummer 5 EStG versteuert. Das Finanzamt prüft zudem bereits in der Ansparphase, ob sich über die Zulagen hinaus ein zusätzlicher Steuervorteil ergibt.

Wichtig ist dabei: Auch Einzahlungen oberhalb der Zulagenfördergrenze von 1.800 Euro pro Jahr können im Vertrag möglich sein. Die staatliche Zulage steigt dadurch zwar nicht weiter an, die steuerlichen Vorteile des Systems – insbesondere die steuerfreie Ansparphase innerhalb des Vertrags – bleiben aber grundsätzlich relevant. Wie attraktiv das in der Praxis ist, hängt vor allem von Laufzeit, Kosten und Ausgestaltung des konkreten Produkts ab.

Monatliche Auszahlung vs. Einmalzahlung

Hier entstehen oft große Unterschiede:

- monatliche Auszahlung → gleichmäßige Steuerlast

- Einmalzahlung → hohe Steuerbelastung in einem Jahr

👉 Timing kann entscheidend sein.

Fazit zu den Steuern

👉 Das AV-Depot verschiebt Steuern in die Zukunft – und das ist ein großer Vorteil.

👉 Aber: Die Details sind komplex und sollten nicht unterschätzt werden.

Eine gute Strategie bedeutet:

- Förderung nutzen

- Steuern planen

- Auszahlungen bewusst steuern

Denn am Ende zählt nicht nur, was Sie ansparen – sondern auch, was netto bei Ihnen ankommt.

AV-Depot im Vergleich zu normalem ETF-Depot

Viele Anleger stellen sich genau diese Frage: 👉 Brauche ich das AV-Depot überhaupt – oder reicht ein normales ETF-Depot?

Die ehrliche Antwort: Es kommt darauf an. Beide Varianten haben klare Stärken – und klare Schwächen.

Die wichtigsten Unterschiede im Überblick

Förderung

- AV-Depot: ✔ staatliche Zulagen + Steuerersparnis

- ETF-Depot: ❌ keine Förderung

👉 Das ist der größte Vorteil des AV-Depots.

Flexibilität

- AV-Depot: ❌ eingeschränkt (Kapitalbindung bis zur Rente)

- ETF-Depot: ✔ jederzeit verfügbar

👉 Wer flexibel bleiben will, fährt mit einem normalen Depot besser.

Steuern

- AV-Depot: ✔ keine Steuern in der Ansparphase

- ETF-Depot: ❌ laufende Besteuerung (Dividenden, Vorabpauschale)

👉 Der Steuerstundungseffekt ist beim AV-Depot ein echter Renditetreiber.

Produktauswahl

- AV-Depot: ❌ eingeschränkt (keine Einzelaktien, keine Kryptos)

- ETF-Depot: ✔ freie Auswahl

👉 Für Puristen und aktive Anleger ist das ETF-Depot klar überlegen.

Kosten

- AV-Depot: ⚠️ abhängig vom Anbieter (Deckel im Standarddepot: 1 %)

- ETF-Depot: ✔ oft sehr günstig (teilweise nahe 0 € Depotkosten)

👉 Hier entscheidet die konkrete Umsetzung am Markt.

Verfügbarkeit des Geldes

- AV-Depot: ❌ erst im Ruhestand nutzbar

- ETF-Depot: ✔ jederzeit Zugriff

👉 Ein zentraler Punkt für Lebensplanung und Notfälle.

Eignung je nach Lebensphase

- AV-Depot:

- langfristig (20–40 Jahre)

- klarer Fokus auf Altersvorsorge

- ETF-Depot:

- flexibel einsetzbar

- auch für mittelfristige Ziele geeignet

Die wichtigste Erkenntnis

👉 Es ist kein Entweder-oder.

👉 Für viele Menschen ist die Kombination ideal.

Für wen das AV-Depot eher sinnvoll ist

- Sie möchten gezielt für die Rente sparen

- Sie wollen von staatlicher Förderung profitieren

- Sie haben einen langen Anlagehorizont

- Sie können auf das Geld bis zur Rente verzichten

- Sie setzen ohnehin auf ETFs oder Fonds

👉 In diesen Fällen kann das AV-Depot einen echten Mehrwert liefern.

Für wen ein normales ETF-Depot attraktiver sein kann

- Sie legen Wert auf maximale Flexibilität

- Sie möchten jederzeit Zugriff auf Ihr Geld

- Sie verfolgen individuelle Anlagestrategien

- Sie investieren auch in Einzelaktien oder alternative Anlagen

- Sie sparen nicht ausschließlich für die Altersvorsorge

👉 Hier bleibt das klassische Depot oft die bessere Wahl.

Fazit

Das AV-Depot ist kein Ersatz für ein ETF-Depot – sondern eher eine Ergänzung mit Fördervorteil.

👉 Wer klug vorgeht, nutzt:

- das AV-Depot für die geförderte Altersvorsorge

- und ein ETF-Depot für Flexibilität und zusätzliche Ziele

AV-Depot im Vergleich zu Riester

Das AV-Depot wird oft als Nachfolger von Riester gesehen.

Aber ist es wirklich besser?

Die Antwort: In vielen Fällen ja – aber nicht immer.

Was besser wird

- ✔ Mehr Renditechancen

→ keine verpflichtende 100 %-Garantie - ✔ Einfachere Förderung

→ klare, nachvollziehbare Zulagen - ✔ Weniger Bürokratie

→ verständlichere Struktur - ✔ Flexiblere Auszahlung

→ Auszahlplan statt Versicherungszwang

👉 Das AV-Depot behebt viele der größten Schwächen von Riester.

Was gleich bleibt

- staatliche Förderung

- Zweckbindung für Altersvorsorge

- nachgelagerte Besteuerung

- Kapitalbindung bis zur Rente

👉 Der Grundgedanke bleibt also erhalten.

Wo Riester überlegen sein kann

So überraschend es klingt: 👉 Riester ist nicht tot – und kann in Einzelfällen besser sein.

Vor allem bei:

- Geringverdienern mit mehreren Kindern

- sehr niedrigen Eigenbeiträgen

Warum?

Weil im alten System:

- die Zulagen oft unabhängig von der Einzahlung hoch waren

- die Förderquote extrem hoch sein konnte

👉 Im AV-Depot hängt die Förderung stärker von der Einzahlung ab.

Wer vom Wechsel profitieren könnte

- Durchschnitts- und Gutverdiener

- Menschen mit langer Laufzeit bis zur Rente

- Anleger, die auf ETF-Rendite setzen wollen

- Personen mit unattraktiven Riester-Verträgen (hohe Kosten, geringe Rendite)

Wer eher nicht wechseln sollte

- Geringverdiener mit mehreren Kindern

- Personen mit sehr hohen Zulagen im alten System

- Menschen kurz vor der Rente

- Anleger mit bereits gut laufenden Riester-Verträgen

👉 Hier kann ein Wechsel finanziell nachteilig sein.

Fazit

Das AV-Depot ist für viele ein Fortschritt – aber kein pauschaler Ersatz.

👉 Der Wechsel muss individuell geprüft werden.

👉 Besonders Familien mit niedrigem Einkommen sollten genau rechnen.

Lohnt sich ein Wechsel aus einem Riester-Vertrag?

Diese Frage wird Millionen Menschen beschäftigen. Und sie verdient eine differenzierte Antwort.

Bestandsschutz: Das Wichtigste zuerst

Ihr bestehender Riester-Vertrag bleibt: 👉 voll erhalten

- Sie können ihn weiterführen

- die alten Förderregeln bleiben gültig

👉 Niemand wird automatisch umgestellt.

Wechsel ist möglich – aber freiwillig

Sie können:

- in das neue System wechseln

- Ihr Guthaben übertragen

- oder den Vertrag einfach ruhen lassen

👉 Der Wechsel erfolgt nicht automatisch, sondern aktiv durch Sie.

Wechselkosten

Ein Wechsel kann Kosten verursachen, etwa:

- Abschlusskosten

- Verwaltungskosten

- Gebühren für Übertragung

👉 Diese sollen gesetzlich begrenzt werden – aber verschwinden nicht komplett.

Die Einbahnstraße

Ein besonders wichtiger Punkt:

👉 Ein Wechsel ist endgültig.

- zurück ins alte Riester-System → ❌ nicht möglich

👉 Diese Entscheidung sollten Sie nicht leichtfertig treffen.

Wann sich ein Wechsel eher lohnt

- Ihr Riester-Vertrag ist teuer oder renditeschwach

- Sie haben wenig Zulagen

- Sie möchten stärker in ETFs investieren

- Sie haben noch viele Jahre bis zur Rente

Wann Vorsicht sinnvoll ist

- Sie erhalten hohe Kinderzulagen

- Ihr Eigenbeitrag ist gering

- Sie stehen kurz vor der Rente

- Ihr Vertrag läuft stabil und günstig

👉 In diesen Fällen kann „behalten“ die bessere Strategie sein.

Fazit dieses Kapitels

👉 Ein Wechsel kann sinnvoll sein – muss es aber nicht.

👉 Die größte Gefahr ist eine vorschnelle Entscheidung.

Für wen lohnt sich das AV-Depot?

Das AV-Depot ist kein Produkt für alle – aber für viele.

Hier eine praxisnahe Einordnung:

Für Berufseinsteiger

✔ sehr attraktiv

- lange Laufzeit

- hoher Zinseszinseffekt

- zusätzlicher Bonus möglich

Für Gutverdiener

✔ besonders interessant

- hoher Steuervorteil

- starke Hebelwirkung durch Förderung

Für Selbstständige

✔ großer Fortschritt

- erstmals breiter Zugang zur Förderung

- flexible Altersvorsorge ohne Versicherungspflicht

Für Familien

✔ gemischt

- Kinderzulagen attraktiv

- aber teilweise weniger Förderung als bei Riester

👉 hier genau rechnen!

Für Menschen mit langer Restlaufzeit

✔ ideal

- Kapitalmarkt braucht Zeit

- Förderung wirkt stärker über Jahrzehnte

Für sicherheitsorientierte Sparer

⚠️ eingeschränkt geeignet

- keine Garantie im Depotmodell

- alternative Garantieprodukte prüfen

👉 Das AV-Depot lohnt sich also vor allem für:

- langfristige Anleger

- kapitalmarktorientierte Sparer

- Menschen, die Förderung aktiv nutzen wollen

Häufige Fragen zum AV-Depot

- Was ist der Unterschied zwischen AV-Depot und Riester?

Das AV-Depot setzt stärker auf Kapitalmarkt und Rendite, während Riester auf Garantien und Sicherheit fokussiert ist. - Kann ich ETFs besparen?

Ja. ETFs sind sogar ein zentraler Bestandteil des AV-Depots. - Kann ich mehrere AV-Depots haben?

Ja, maximal zwei pro Person. - Was passiert im Todesfall?

Das Vermögen ist grundsätzlich vererbbar, allerdings müssen Förderungen teilweise zurückgezahlt werden. - Kann ich vor der Rente an mein Geld?

Nur eingeschränkt. Eine vorzeitige Entnahme gilt meist als förderschädlich. - Kann ich meinen Riester-Vertrag übertragen?

Ja, ein Wechsel ins AV-Depot ist möglich. - Was ist das Standarddepot?

Eine vereinfachte Standardlösung mit vorgegebenen Fonds – ideal für Einsteiger. - Können auch Selbstständige gefördert werden?

Ja. Das ist eine der wichtigsten Neuerungen.

Fazit

Das AV-Depot hat das Potenzial, die private Altersvorsorge in Deutschland grundlegend zu verändern.

👉 Es bringt:

- mehr Transparenz

- mehr Renditechancen

- und eine deutlich einfachere Förderung

Besonders attraktiv ist es für:

- kapitalmarktorientierte Anleger

- Menschen mit langfristigem Anlagehorizont

Aber:

👉 Es ist nicht automatisch besser als Riester.

👉 Und es ersetzt auch kein flexibles ETF-Depot.

Am Ende entscheidet nicht das Konzept – sondern:

- die konkrete Umsetzung durch Anbieter

- die tatsächlichen Kosten

- und Ihre persönliche Situation

👉 Wer sich früh informiert und bewusst entscheidet, kann vom AV-Depot erheblich profitieren.

Ergänzung oder Frage von Ihnen?

Können Sie etwas zu obigem Beitrag ergänzen? Oder ist eine Frage bei Ihnen unbeantwortet geblieben? Haben Sie einen Fehler gefunden?

Gibt es eine Frage zum Beitrag, etwas zu ergänzen oder vielleicht sogar zu korrigieren?

Fehlt etwas im Beitrag? Kannst du etwas beisteuern? Jeder kleine Hinweis/Frage bringt uns weiter und wird in den Text eingearbeitet. Vielen Dank!

Im Zusammenhang interessant

Fun Facts zu AV-Depot & Altersvorsorge

- In Deutschland besitzen laut Studien weniger als 20 % der Menschen Aktien oder ETFs – trotz langfristig besserer Renditen.

- Der Zinseszinseffekt wurde schon von Albert Einstein als „achte Weltwunder“ bezeichnet (auch wenn das Zitat historisch nicht eindeutig belegt ist).

- Die durchschnittliche Lebenserwartung in Deutschland liegt inzwischen bei rund 80+ Jahren – Tendenz steigend.

- Ein ETF kann mehrere tausend Unternehmen gleichzeitig enthalten – mit nur einem einzigen Produkt.

- Riester-Verträge haben oft Kosten von über 2 % pro Jahr, während viele ETFs unter 0,2 % liegen.

- In Schweden wird ein staatlicher ETF-Fonds (AP7) für die Altersvorsorge genutzt – mit hoher Aktienquote und langfristig starken Renditen.

- Schon kleine Beträge können langfristig große Wirkung haben: 100 € monatlich über 40 Jahre können bei 6 % Rendite über 200.000 € ergeben.

Weiterlesen

- Gesetzliche Rentenversicherung - Ihre Rentenansprüche - Rentenrechner

- Versorgungslücke berechnen

- Das neue AV-Depot einfach erklärt

- Riester Mindesteigenbeitrag berechnen

- Wann sich eine private Rentenversicherung lohnt

- Vorzeitig in Rente gehen – optimalen Ausstieg finden - Roadmap

- Strategien der Altersvorsorge – 4 einfache Empfehlungen

- Anlage verrenten: Sofortrente versus Auszahlplan

➔ Zu allen Artikeln der Kategorie "Altersvorsorge"

Weitere beliebte Altersvorsorge-Beiträge

Sonderzahlung Rentenversicherung ab 50

Das lohnt (oft):

Sonderzahlung Rentenversicherung ab 50: Anleitung und Rechner

Es erfreut sich zunehmender Beliebtheit, gilt aber nach wie vor als Geheimtipp. Das Prozedere ist auch nicht ganz einfach, zudem wollen steuerliche Vorteile geschickt genutzt werden. Die Rede ist von einer möglichen Sonderzahlung zur Rentenversicherung ab 50.

Stiftung-Warentest-Finanzen und andere haben errechnet: Wenn Sie sich einer guten Gesundheit erfreuen und mit einem (normal) langen Leben rechnen, sind Sonderzahlungen in die gesetzliche Rentenversicherung eine gute Investition. Eine der wenigen sinnvollen Geldanlagen, die Arbeitnehmern im Alter von 50 aufwärts offen steht. Vor allem dann, wenn die möglichen Steuererleichterungen optimal genutzt werden. Bereits 2018 hatten 17.086 Einzahler diese Möglichkeit genutzt. 2023 waren es schon 68.046. Tendenz steigend.

Allerdings ist der Vorgang nicht ganz einfach und bedarf dem Befolgen einiger Schritte. Wir listen diese auf, erläutern jeden Punkt und verweisen auf notwendige Formulare und hilfreiche Rechner.

Sonderzahlung zum Ausgleich von Rentenabschlägen oder zur Erhöhung der Rente ► Vorgehen ► wo melden? ► geschickt steueroptimiert einzahlen in 5 Schritten ► Überprüfen der Rente ► Günstige Konditionen sichern

Hier weiterlesen: Sonderzahlung Rentenversicherung ab 50

Früher in Rente und weiter arbeiten

Früher in Rente und weiter arbeiten – das lohnt sich oft!

Die Frührente liegt im Trend: Nur etwa 40 % der Menschen, die 2023 in den Ruhestand gegangen sind, warteten bis zur regulären Altersgrenze – alle anderen starteten früher. Für den vorzeitigen Renteneintritt gibt es zwei Wege:

- Entweder man gehört zu den besonders langjährig Versicherten mit 45 Arbeitsjahren und darf ohne Kürzung früher in Rente, oder

- man geht mit mindestens 35 Versicherungsjahren vorzeitig in Rente und muss Abschläge hinnehmen.

Viele Babyboomer nutzen diese Möglichkeiten, oft aus Gründen wie hoher Arbeitsbelastung oder Gesundheit.

Finanziell ist der frühere Rentenstart häufig attraktiv, vor allem seit die Hinzuverdienstgrenzen entfallen sind und man Rente und Job kombinieren kann.

Berechnungen zeigen: Trotz einer gekürzten Monatsrente hat man unterm Strich lange Zeit mehr Geld, wenn man früher in Rente geht – erst nach rund 14–15 Jahren würde sich die später begonnene, höhere Rente insgesamt ausgleichen.

In den meisten Fällen gilt daher: Früher in Rente zu gehen lohnt sich oft.

Hier weiterlesen: Früher in Rente und weiter arbeiten

Versorgungslücke im Alter berechnen: Rechner und Vorsorgemöglichkeiten

Versorgungslücke im Alter berechnen und schließen | Rechner & Empfehlungen

Stellen Sie sich vor, Sie blicken entspannt in Ihre Zukunft, weil Sie genau wissen, dass Ihre Altersvorsorge auf festen Füßen steht. Klingt utopisch? Keineswegs! Mit ein paar klaren Schritten können Sie nicht nur Ihre Versorgungslücke berechnen, sondern auch klug schließen. Dieser Artikel führt Sie durch die wichtigsten Fragen und liefert Antworten, die Ihre finanzielle Zukunft greifbar machen. Denn Altersvorsorge ist kein Buch mit sieben Siegeln – es ist Ihr Ticket für ein selbstbestimmtes Leben im Ruhestand.

Bevor wir uns mit Strategien der Altersvorsorge beschäftigen, sollten wir als Erstes festlegen, wie viel wir inflationsbereinigt im Alter zur Verfügung haben wollen bzw. müssen. Der nachfolgende Rechner erledigt dies für Sie und berechnet Ihnen Ihre Versorgungslücke. Im zweiten Schritt werden Maßnahmen zum Schließen der Versorgungslücke vorgestellt und bewertet.

Hier weiterlesen: Versorgungslücke im Alter berechnen: Rechner und Vorsorgemöglichkeiten

Anlage verrenten: Sofortrente versus Auszahlplan

Wer zum Zeitpunkt des Renteneintritts über die Gnade eines höheren Geldbetrages verfügt, kann diesen zur Aufstockung seiner Rente nutzen. Dabei stehen mehrere Möglichkeiten zur Wahl. Die sicherste Variante ist die Einzahlung in eine private Rentenversicherung mit sofortiger Rentenzahlung (Sofortrente). Wer gerne (deutlich) mehr Ertrag aus seinem Erspartem wünscht und ein höheres Risiko nicht scheut, wählt einen (Fonds-)Auszahlungsplan.

Wir stellen beide Konzepte gegenüber: ► Relevante Konsequenzen aus der Entscheidung ► Vor- und Nachteile gegenübergestellt ► Wie viel Monatsrente bekomme ich jeweils? ► Entnahmerechner ► Tipps für intelligenten Wechsel

Hier weiterlesen: Anlage verrenten

Rentenformel Rente berechnen – einfach erklärt | Mit Rentenrechner

Auch wenn sie allein im Alter nicht ausreicht: Die gesetzliche Rente ist für viele ein wesentlicher Baustein der Altersvorsorge. Doch wie wird die Höhe der Rente eigentlich errechnet? Die Antwort kommt hier. Mit Rechentool!

Hier weiterlesen: Rentenformel Rente berechnen